[로이슈 심준보 기자] 현대차증권은 NHN(181710, 전일 종가 6만8900원)이 4분기 시장 기대치에 부합하는 실적을 기록할 것이라며 4분기부터 게임 매출의 본격적 반등과 페이코의 안정적인 성장으로 주가 상승이 발생할 수 있다고 10일 분석했다. 투자의견은 매수 유지, 목표주가도 9만원을 유지했다.

현대차증권에 따르면 NHN의 4분기 실적은 컨센서스에 부합하는 실적을 기록할 것으로 전망된다. 4분기 전통적인 결제/광고 성수기 시즌 도입에 따라 페이코의 안정적인 성장이 기대되고, 기존게임들의 매출 상승효과 있을 것으로 전망했다. 3분기를 기점으로 게임부문 실적은 바닥을 다진 것으로 판단되며 2019년 신작의 흥행 실패로 게임부문 실적은 지속 감소했으나, 지난 4분기를 기점으로 게임부문 매출은 다시 반등할 수 있을 것으로 전망했다.

현대차증권 최진성 연구원은 “게임 매출 반등의 근거는 웹보드 게임 매출의 증가와 기존 게임의 매출 반등으로 지난 8월부터 애플 앱스토어에 18세 이상 게임 유통이 허가되면서, 4분기부터 웹보드 게임의 앱스토어 매출이 온기 반영될 것”이라며 “올해 3월부터는 웹보드 게임 규제 완화(일일 10만원 한도와 24시간 제한 규제, 11월 말 입법 예고)에 따라서 다시 한번 웹보드 게임 매출이 반등할 수 있을 것”이라고 전망했다.

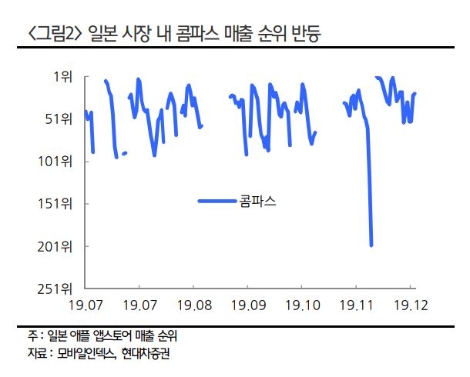

이어 “4분기 기존 게임들의 프로모션 및 콜라보에 집중하여, 2016년 12월에 출시된‘Compass’는 일본 매출 순위 1위에 오르는 모습을 보였다”라며 “향후에도 지속적인 업데이트 및 콜라보를 통해 매출 순위가 반등 가능할 것으로 예상하며 1분기부터 ‘크리티컬옵스’를 시작으로 신작도 출시가 시작될 것”이라고 분석했다.

최진성 연구원은 “페이코는 4분기 전통적인 결제/광고 성수기 시즌 도입에 따라 전사업 부문이 전 분기 대비 성장할 것으로 예상되며 특히 결제 부문에서는 리니지2M 출시에 따른 애플 앱스토어 국내 결제 전환율 증가와 12월부터 런칭된 익스피디아 국내 결제로 NHN한국사이버결제 실적 성장이 기대된다”라고 덧붙였다.

현대차증권은 NHN의 4분기 매출액이 3949억원(전년 동기 대비 +3.3%, 전 분기 대비 +12.3%), 영업이익 242억원(전년 동기 대비 +46.0%, 전 분기 대비 +9.9%)으로 시장 기대치에 부합하는 실적을 예상했다. 계절적 성수기에 따른 비게임 부문 매출 상승과 게임 부문의 호실적으로 4분기는 호실적을 기록할 수 있을 것으로 내다봤다.

최 연구원은 “웹보드 게임 매출 성장과 신작 출시로 4분기부터 게임 매출의 본격적인 반등이 전망된다”라며 “더불어, 페이코는 오프라인 확장을 바탕으로 지속적으로 안정적인 성장을 이어가고 있는 상황으로 현재 주가 수준에서 바닥을 확실하게 다졌다고 판단하며, 신작 흥행 등 게임 매출 상승에 따른 지속적인 주가 상승이 발생할 수 있을 것으로 예상한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

현대차증권 "NHN, 4분기 컨센서스 부합 예상"

기사입력:2020-01-10 09:15:08

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,549.85 | ▲62.61 |

| 코스닥 | 1,138.29 | ▼14.67 |

| 코스피200 | 826.83 | ▲13.90 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 108,671,000 | ▼48,000 |

| 비트코인캐시 | 705,500 | ▼500 |

| 이더리움 | 3,435,000 | ▲13,000 |

| 이더리움클래식 | 13,220 | ▼10 |

| 리플 | 2,245 | ▼3 |

| 퀀텀 | 1,384 | ▼5 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 108,675,000 | ▲29,000 |

| 이더리움 | 3,435,000 | ▲17,000 |

| 이더리움클래식 | 13,190 | ▼20 |

| 메탈 | 433 | ▲1 |

| 리스크 | 200 | ▲1 |

| 리플 | 2,243 | ▼3 |

| 에이다 | 424 | 0 |

| 스팀 | 94 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 108,670,000 | ▲10,000 |

| 비트코인캐시 | 705,500 | 0 |

| 이더리움 | 3,434,000 | ▲14,000 |

| 이더리움클래식 | 13,210 | 0 |

| 리플 | 2,244 | ▼2 |

| 퀀텀 | 1,362 | 0 |

| 이오타 | 98 | ▲1 |

오피니언 〉