[로이슈 심준보 기자] 삼성증권은 위메이드(112040, 전일 종가 5만5400원)가 라이선스 매출 호조로 1분기 양호한 실적을 거뒀다며, 2분기에도 4종의 신규 라이선스 게임 출시와 비수권 게임 5종의 양성화에 힘입어 실적 증가세를 이어갈 전망이 높다고 10일 밝혔다. 투자의견은 매수 유지, 목표주가는 기존 6만5000원에서 7만1000원으로 상향했다.

삼성증권에 따르면 위메이드는 라이선스 매출 증가로 1분기 연결기준 매출액 351억원(전년 동기 대비 3.7%, 전 분기 대비 20.4% 증가)을 기록하며 시장 기대치를 23.0% 상회했다. 영업이익은 전 분기 대비 37.5% 증가한 75억원을 기록하며 시장 기대치를 79.4% 상회했다.

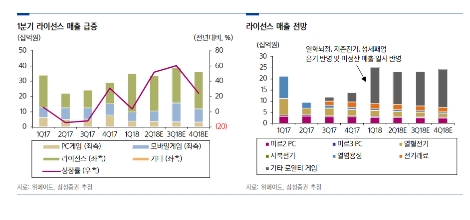

위메이드의 PC게임 매출은 전 분기 발생한 중국 이카루스 계약 종료 정산금 30억원의 기저효과로 전 분기 대비 40.7% 감소했고 모바일게임 매출도 기존 게임들의 노후화와 신작 부재로 전 분기 대비 19.6% 감소했다. 하지만 라이선스 매출이 12월 출시 신작 매출의 온기 반영과 일부 기존 게임의 미정산금 반영으로 전 분기 대비 83.7% 증가했다고 삼성증권은 전했다.

삼성증권에 의하면 1분기 발생한 위메이드의 라이선스 매출 중 약 90억원은 기존에 받지 못했던 미정산금의 지급분으로 일회성 성격이나, 2분기에는 4월 출시된 ‘최전기’를 비롯 2종의 html5 게임 및 1종의 모바일 라이선스 게임 출시가 예정돼있다. 또한 미르 IP 양성화 사업 활성화와 라이선스 매출의 안정적 증가는 중국 내 JV 설립에도 긍정적인 영향을 미칠 전망이라고 덧붙였다.

삼성증권 오동환 연구원은 “기존 넷마블과 맺었던 이카루스M의 퍼블리싱 계약을 철회하고 글로벌 자체 퍼블리싱으로 노선을 변경함에 따라 자체 퍼블리싱 조직이 다시 활성화될 예정”이라며 “퍼블리싱 관련 추가 인원 확보와 자체 마케팅 집행으로 비용 부담이 늘어날 전망이나, 퍼블리셔 수수료가 절감되는 만큼 게임 흥행 시 높은 레버리지 효과가 예상된다”라고 말했다.

오 연구원은 “열혈전기의 로열티 매출은 지속적인 신규 계약 체결과 불법 서버 양성화로 성장세를 유지할 것으로 예상되며, 이는 현재 추진 중인 JV 설립 협상에 유리하게 작용할 전망”이라며 “JV 설립 확정시 여전히 주가 상승 여력은 높다고 판단한다”라고 전했다.

심준보 기자 sjb@rawissue.co.kr

삼성증권 “위메이드, 라이선스 매출 본격화 진입”

기사입력:2018-05-10 09:15:48

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,537.70 | ▼46.20 |

| 코스닥 | 1,139.18 | ▲22.77 |

| 코스피200 | 821.61 | ▼9.61 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,902,000 | ▼33,000 |

| 비트코인캐시 | 676,000 | 0 |

| 이더리움 | 3,037,000 | ▼5,000 |

| 이더리움클래식 | 12,680 | ▲20 |

| 리플 | 2,058 | 0 |

| 퀀텀 | 1,358 | ▼10 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,050,000 | ▲62,000 |

| 이더리움 | 3,042,000 | ▼1,000 |

| 이더리움클래식 | 12,690 | ▼10 |

| 메탈 | 414 | 0 |

| 리스크 | 193 | ▼1 |

| 리플 | 2,060 | ▲1 |

| 에이다 | 395 | 0 |

| 스팀 | 85 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,940,000 | ▲20,000 |

| 비트코인캐시 | 676,000 | ▼3,000 |

| 이더리움 | 3,038,000 | ▼3,000 |

| 이더리움클래식 | 12,680 | ▲10 |

| 리플 | 2,059 | ▲1 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | ▼1 |

오피니언 〉