[로이슈 심준보 기자] 대신증권은 넷마블(251270, 전일 종가 9만3400원)이 4분기 매출액과 영업이익 모두 시장 기대치를 하회했다며, 기존작 매출이 감소하는 추세로 돌파구가 필요하다고 14일 분석했다. 투자의견은 시장수익률 하회(Underperform) 유지, 목표주가는 8만원에서 7만3000원으로 하향했다.

대신증권에 따르면 넷마블은 4분기 매출액 5518억원(전년 동기 대비 +13%, 전 분기 대비 -11%), 영업이익 502억원(전년 동기 대비 +32%, 전 분기 대비 –41%)을 기록하며 매출액과 영업이익 모두 컨센서스를 하회했다.

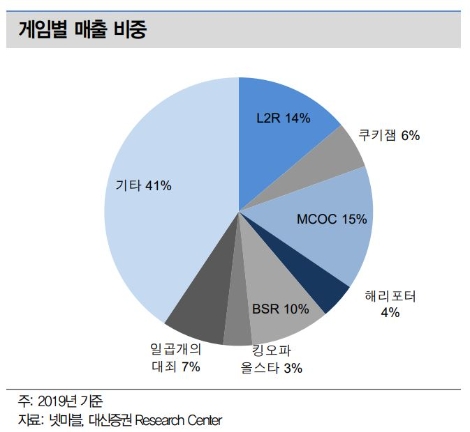

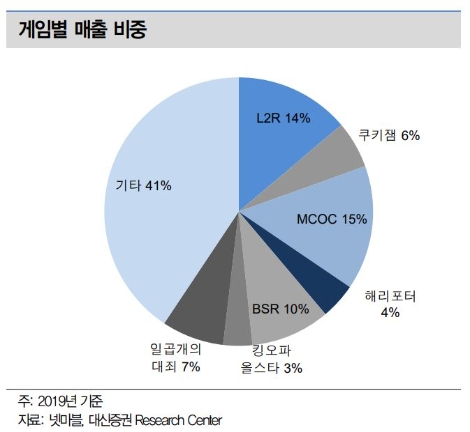

대신증권 이민아 연구원은 “기존 게임 매출 감소가 이어지고 있으며 그나마 MCOC 매출은 938억원(전 분기 대비 +11%)으로, 10월 23 글로벌 출시된 킹오파 올스타 매출은 287억원(전 분기 대비 +31%)으로 양호하나 이외 게임 매출은 L2R 717억원(전 분기 대비 -14%), 일곱개의 대죄 497억원(전 분기 대비 -30%), BSR 386억원(전 분기 대비 -3%) 등으로 감소하며 결과적으로 전체 매출이 전 분기 대비 11% 감소했다”라고 설명했다.

인건비는 1221억원(전년 동기 대비 +10%, 전 분기 대비+2%), 마케팅비는 739억원(전년 동기 대비 +1%, 전 분기 대비 +2%) 등으로 비용 부담은 크지 않았다고 전했다.

이민아 연구원은 “넷마블의 상반기 신작 라인업은 일곱개의 대죄(글로벌, 3/3), A3(한국, 3월), BSR(글로벌, 4월), MROC(글로벌, 상반기). 일곱개의 대죄 매출은 2분기 729억원(QoQ 37%)으로 증가한다고 가정하고 이후 소폭의 하향 안정화가 전망된다”라며 “기타 신작 합산 매출은 2분기부터 매분기 12~15% 성장을 가정한다”라고 설명했다.

이어 “여기에 코웨이 인수로 인한 지분법이익(분기 평균 275억원)까지 반영해도 2020년 지배주주 순이익 기준 PER은 28배로, 국내외 게임 peer들의 PER이 대부분 20배 내외에 형성되어 있는 점과 비교하면 부담스러운 밸류에이션”이라고 진단했다.

이 연구원은 “밸류에이션 정당화를 위해서는 기대작 라인업 추가와 신작의 대규모 흥행이 필요하다”라며 “2분기 개최 예정인 NTP(Netmarble Together with Press, 신작 공개 행사)에 주목할 필요가 있다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

대신증권 "넷마블, 기존작 매출 감소...구조적 부진 탈출 위해 돌파구 필요"

기사입력:2020-02-14 09:38:10

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 8,088.34 | ▲440.25 |

| 코스닥 | 868.41 | ▲1.69 |

| 코스피200 | 1,299.30 | ▲79.68 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 95,400,000 | ▲133,000 |

| 비트코인캐시 | 353,600 | ▲1,200 |

| 이더리움 | 2,698,000 | ▼2,000 |

| 이더리움클래식 | 11,030 | ▲20 |

| 리플 | 1,759 | ▼6 |

| 퀀텀 | 1,086 | ▼4 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 95,567,000 | ▲228,000 |

| 이더리움 | 2,705,000 | ▲4,000 |

| 이더리움클래식 | 11,010 | ▼30 |

| 메탈 | 356 | ▼1 |

| 리스크 | 138 | ▼1 |

| 리플 | 1,760 | ▼5 |

| 에이다 | 292 | ▼1 |

| 스팀 | 64 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 95,400,000 | ▲150,000 |

| 비트코인캐시 | 352,300 | ▲900 |

| 이더리움 | 2,699,000 | 0 |

| 이더리움클래식 | 11,030 | ▼10 |

| 리플 | 1,757 | ▼7 |

| 퀀텀 | 1,079 | 0 |

| 이오타 | 59 | 0 |

오피니언 〉