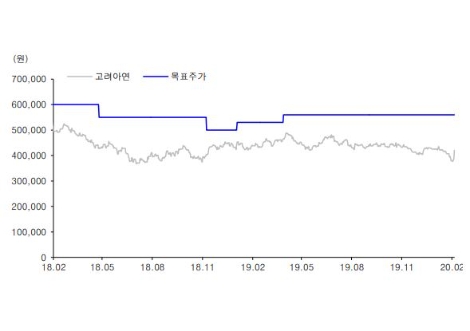

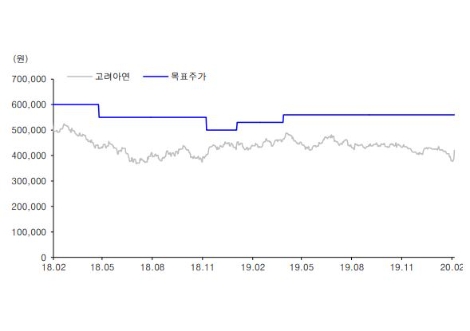

[로이슈 심준보 기자] 유진투자증권은 고려아연(010130, 전일 종가 42만500원)이 4분기 출하 부진으로 기대치를 하회하는 실적을 거뒀다며, 우량한 재무구조와 기술력을 감안할 때 신성장 동력 모색을 주목해야 한다고 7일 전망했다. 투자의견은 매수 유지, 목표주가도 56만원을 유지했다.

유진투자증권에 따르면 고려아연은 연결기준 매출액 1.74조원(전 분기 대비 +0.6%, 전년 동기 대비 +6.3%), 영업이익은 1768억원(전 분기 대비 –15.3%, 전년 동기 대비 +16.8%)으로 당사의 기존 예상치 2270억원을 하회했다. 별도 기준 영업이익은 1632억원(전 분기 대비 –10.6%, 전년 동기 대비 +17.0%)을 기록했다.

유진투자증권 방민진 연구원은 기대치를 하회한 배경으로 출하를 꼽았다. 방민진 연구원은 “연(lead) 판매가 생산량 대비 84.7%에 그쳤고 아연 역시 생산량 대비 96.5% 수준이었으며, 이와 함께 메탈 가격 하락에 따른 재고자산 평가손실이 발생한 것으로 보인다”라며 “본사 영업이익률은 12.1%에 그쳤고 지난해 연간 아연 출하는 63.4만톤으로 가이던스 65만톤을 하회했으며, 연 출하 역시 40.1만톤으로 가이던스 40.5만톤을 소폭 하회했고, 금 출하 역시 기대치에 미치지 못했다”라고 설명했다.

연결 부문 이익 기여는 136억원(OPM 3.5%) 수준을 기록했으며, 아연 가격 약세로 SMC의 잔재(Residue) 판매 수익이 위축된 상황이라고도 덧붙였다.

방 연구원은 “고려아연의 올해 출하 가이던스는 전년도(각각 65만톤, 40.5만톤)와 유사한 수준이며 올해는 지난해와 같은 아연 벤치마크 제련 수수료(TC) 인상 모멘텀도 불확실하다”라며 “따라서 메탈 가격이 보다 중요하나 아연 가격은 지난해 평균보다 낮은 수준에서 시작하고 있다”라고 진단했다.

이어 “다만 간과하지 말아야할 것은 고려아연이 신사업을 시작할 수 있는 우량한 재무구조와 기술력이 있다는 점”이라며 “동사의 올해 예상 CAPEX 규모는 기대치를 초과하고 있으며 이는 기존 제련업의 확장 투자는 아닐 것으로 판단하며, 기존 아이템보다 중장기 수요 전망이 밝은 품목에 집중할 가능성이 있다”라고 내다봤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

유진證 "고려아연, 4분기 출하 부진으로 실적 부진"

기사입력:2020-02-07 09:28:41

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,129.68 | ▲21.06 |

| 코스닥 | 919.67 | ▲4.47 |

| 코스피200 | 590.08 | ▲5.87 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 128,200,000 | ▼117,000 |

| 비트코인캐시 | 903,500 | ▼1,000 |

| 이더리움 | 4,294,000 | ▲4,000 |

| 이더리움클래식 | 17,800 | ▼30 |

| 리플 | 2,730 | ▲4 |

| 퀀텀 | 1,871 | ▼5 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 128,180,000 | ▼94,000 |

| 이더리움 | 4,295,000 | ▲7,000 |

| 이더리움클래식 | 17,780 | ▼50 |

| 메탈 | 531 | ▼3 |

| 리스크 | 298 | 0 |

| 리플 | 2,728 | ▲3 |

| 에이다 | 542 | ▲1 |

| 스팀 | 105 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 128,190,000 | ▼60,000 |

| 비트코인캐시 | 904,000 | ▼1,500 |

| 이더리움 | 4,293,000 | ▲4,000 |

| 이더리움클래식 | 17,820 | ▼20 |

| 리플 | 2,729 | ▲3 |

| 퀀텀 | 1,884 | ▼35 |

| 이오타 | 128 | 0 |

오피니언 〉