[로이슈 심준보 기자] 제일기획(030000, 전일 종가 2만4750원)이 코로나19로 인한 기저효과와 그 외 디지털과 대행 영역 다양화로 2분기 호실적을 거둘 것으로 증권가는 전망했다.

키움증권은 제일기획이 2분기 영업총이익 3084억원(+17.2% yoy) 영업이익 704억원(+30.9% yoy, OPM 9.7%)을 거둘 것으로 예상했다.

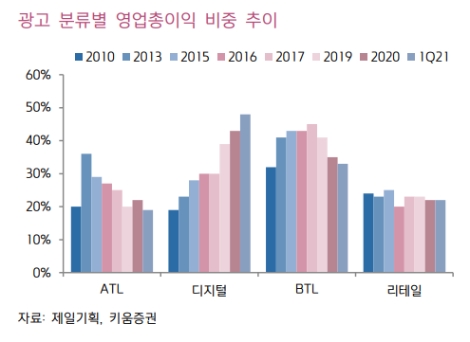

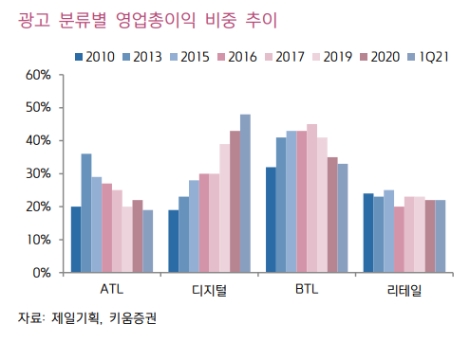

키움증권 이남수 연구원은 “제일기획의 1분기 디지털 비중은 48%로 2020년 43%대비 5%p, 2015년 28%보다 20%p 증가했다”라며 “코로나19로 인한 BTL 감소에 따른 비중 증가 요인도 고려해야 하겠지만, ATL 비중 감소도 함께 발생하였기에 광고 포트폴리오 변화에 기인한 것이라 판단한다”라고 설명했다.

이어 “2022년에는 1분기 동계 올림픽, 코로나19로부터 정상화 등을 감안하면 올해 최대 실적을 갱신할 가능성이 매우 높다”라며 “디지털의 지속적인 강세와 콘택트 재개에 따른 BTL 회복만 고려하더라도 22년의 실적 성장은 유효한 시나리오”라고 예상했다. 투자의견은 매수 유지, 목표주가는 2만7500원에서 3만1000원으로 상향했다.

DB금투는 제일기획의 2분기 실적으로 영업총이익 3108억원(+18.2% yoy), 영업이익 709억원(+31.8% yoy)을 거둘 것으로 예상했다.

DB금투 신은정 연구원은 “국내의 경우 주요 가전 신제품 마케팅 집행과 비계열 물량 회복으로 전년 대비 6.2% 가량의 매출총이익 증가가 예상된다”라며 “해외 역시 미주 중심 디지털 광고 수요 증가로 23% 가량 성장할 것”이라고 진단했다. 투자의견은 매수 유지, 목표주가는 2만7000원에서 3만2000원으로 상향했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

[이슈in리서치] 제일기획, 디지털 비중 증가가 2분기 실적 견인...목표주가 잇따라 상향

기사입력:2021-07-07 15:23:49

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,553.92 | ▲148.17 |

| 코스닥 | 1,121.44 | ▲24.55 |

| 코스피200 | 827.64 | ▲22.78 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 105,434,000 | ▲455,000 |

| 비트코인캐시 | 707,000 | ▼1,500 |

| 이더리움 | 3,208,000 | ▲12,000 |

| 이더리움클래식 | 12,600 | ▲50 |

| 리플 | 2,118 | ▲11 |

| 퀀텀 | 1,297 | ▲3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 105,440,000 | ▲410,000 |

| 이더리움 | 3,206,000 | ▲11,000 |

| 이더리움클래식 | 12,600 | ▲60 |

| 메탈 | 404 | ▲1 |

| 리스크 | 190 | 0 |

| 리플 | 2,117 | ▲11 |

| 에이다 | 392 | ▲3 |

| 스팀 | 87 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 105,430,000 | ▲430,000 |

| 비트코인캐시 | 708,500 | ▼500 |

| 이더리움 | 3,207,000 | ▲12,000 |

| 이더리움클래식 | 12,670 | ▲90 |

| 리플 | 2,119 | ▲14 |

| 퀀텀 | 1,291 | 0 |

| 이오타 | 88 | 0 |

오피니언 〉