신한금융투자는 이지홀딩스(035810, 전일 종가 4775원)가 전 사업부의 기초체력 강화로 2분기 호실적을 거둘 것이라고 4일 전망했다. 투자의견은 매수 유지, 목표주가도 6100원을 유지했다.

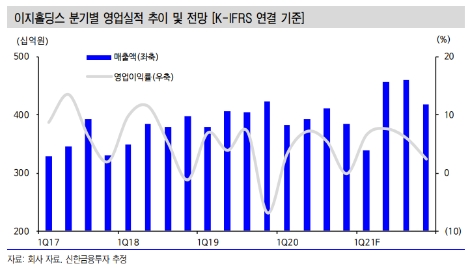

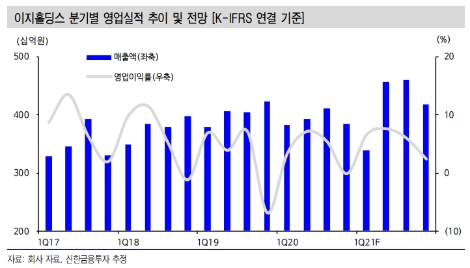

신한금투에 따르면 이지홀딩스의 2분기 연결 매출액은 3,921억원(-3.7% YoY, 이하 YoY), 영업이익은 279억원(+77.3%)으로 기존 예상에 부합하는 호실적이 예상된다. 캐시카우인사료 부문은 안정적 이익 창출을 지속할 전망이며 분할된 신설회사 이지바이오(353810)의 실적 제외(5~6월)에도 관련 영업이익은 104억원을 전망했다.

양돈 사업부는 큰 폭의 수익성 개선을 예상했다. 6월 기준 지육 가격이 kg당 5066원까지 상승하면서 3월 대비 27% 이상 상승했다. 계절적 성수기 진입도있지만 국내 수요 증가 효과가 유효했다고 신한금투는 분석했다. 생물자산 평가이익까지 포함한 양돈영업이익은 보수적으로도 219억원(+196.7%)으로 내다봤다.

가금 사업부 역시업황 저점을 통과하는 중이라고 진단했다. 6월 육계 가격은 kg당 1545원으로 2018~19년 6월 수준은 넘어섰다며 경쟁은 지속되지만 수요는 여전히 견조하다고 판단했다.

신한금투 홍세종 연구원은 “그룹 내 사료 부문에서 가장 기대되는 회사는 계열사 이지바이오로 첨가제 해외 수출은 반기 기준 30% 가까이 성장이 기대된다”라며 “7월부터 중국에서 사료 내 항생제 사용이 금지되면서 첨가제 수요가 급격히 상승할 가능성이 높다”라고 설명했다. 이지바이오의 해외 매출 내 중국 비중은 10% 내외로 알려졌다.

신한금투는 이지바이오의 2분기 영업이익이 1분기와 마찬가지로 60억원(4월분은 홀딩스로 반영)에 육박할 것으로 전망하며 시가총액 1.7~2.0천억원 내외(목표주가 7.4~8.8만원)로 접근하는 방법이 유효하다고 분석했다.

홍세종 연구원은 “양돈과 육계는 국내 업황 개선 수혜가 기대된다”라며 “코로나19 여파로 국내 여행/캠핑 수요가 급증하고 있어 생물자원 가격의 구조적 상승이 기대되는 상황”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr