[로이슈 심준보 기자] 대신증권은 화승엔터프라이즈(241590, 전일 종가 1만6850원)가 4분기 실질 영업이익률 10%를 달성하며 매분기 서프라이즈를 이어오는 중이라며, 1분기에 계절적 비수기와 코로나19 영향에도 실적 개선 추세가 지속될 것이라고 19일 전망했다. 투자의견은 매수 유지, 목표주가는 2만2000원에서 2만7000원으로 상향했다.

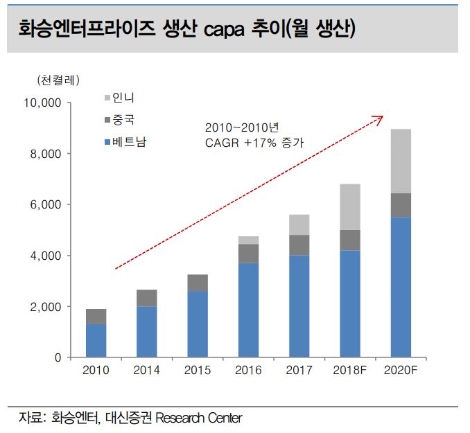

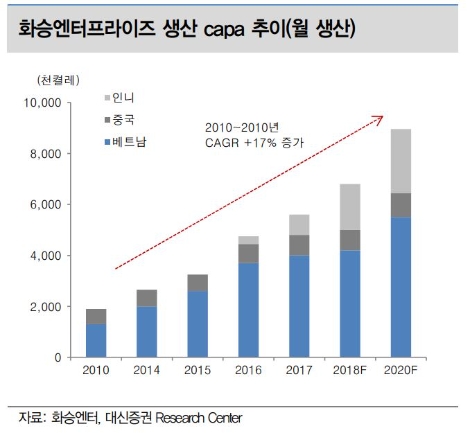

대신증권에 따르면 화승엔터의 4분기 매출액과 영업이익은 각각 3734억원(전년 동기 대비 +57%), 339억원(전년 동기 대비 +129%)을 기록하며 당사 및 시장 기대치를 크게 상회했다. 4분기에는 ▲2018년 6월부터 ASC 라인 교체 과정에서의 수율 하락으로 18년 4분기 실적이 부진했던 점이 기저로 작용했고 ▲2019년 월 평균 생산 capa가 전년대비 +10% 증가한데다 10월에 신규 수주 모델 생산이 추가되면서 ASP 한 차례 더 상승했으며 ▲모자생산 법인 유니팍스 매출액이 약 80억원 발생하면서 성장에 기여했다. 4분기 영업이익률은 9%를 기록했는데 성과급 약 40억원 지출이 반영된 점을 고려하면 실질 영업이익률은 10%를 기록했다.

대신증권 유정현, 이나연 연구원은 “1분기는 계절적 비수기인데다, COVID-19 영향이 일부 실적에 반영될 것으로 예상하나 지난해 상반기에 분기당 B급 제품 관련 비용이 약 30억원 발생했던 점을 고려하면 실적 개선에는 문제가 없을 전망”이라고 설명했다.

유정현, 이나연 연구원은 “지난해 3분기부터 고단가 제품 150만 켤레를 본격적으로 생산 시작(동사의 경쟁사에서가져 온 물량)했으며, 10월에는 올해 SS20 시즌 앞두고 신규 수주 모델 240만 켤레 중 130만켤레(펄스 부스트) 생산 시작했다”라며 “이들 고단가 제품의 평균 ASP는 $24 내외로 예상하고, ASP는다시 상승 사이클로 접어들었는데 지난해 $14, 올해 이후 $18 수준까지 상승하는데 무리가 없을 것으로 전망한다”라고 설명했다.

이어 “지난해 3분기 8.3%를 기록했던 OPM은 4분기에 실질적으로 10%까지 상승했으며 수율 회복과 고단가 품목 본격 양상으로 연간 OPM은 2018년 4.6%에서 2019년 7.1%까지 일차적으로 상승했다”라며 “2020년에 COVID-19 발병에 따른 1분기 다소 부정적인 영향을 고려하더라도 7.9%까지 한단계 더 상승할 것으로 전망한다”라고 전했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

대신증권 "화승엔터프라이즈, 1분기 코로나19 영향에도 실적 개선 지속될 것"

기사입력:2020-02-19 09:29:56

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,478.70 | ▲426.24 |

| 코스닥 | 1,116.18 | ▲63.79 |

| 코스피200 | 813.84 | ▲69.27 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,111,000 | ▼219,000 |

| 비트코인캐시 | 687,500 | ▼1,000 |

| 이더리움 | 3,238,000 | ▼23,000 |

| 이더리움클래식 | 12,390 | ▼100 |

| 리플 | 2,041 | ▼7 |

| 퀀텀 | 1,423 | ▼8 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,158,000 | ▼286,000 |

| 이더리움 | 3,239,000 | ▼23,000 |

| 이더리움클래식 | 12,410 | ▼90 |

| 메탈 | 420 | ▲1 |

| 리스크 | 184 | ▼1 |

| 리플 | 2,041 | ▼8 |

| 에이다 | 374 | ▼3 |

| 스팀 | 90 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,150,000 | ▼150,000 |

| 비트코인캐시 | 688,000 | ▲1,000 |

| 이더리움 | 3,239,000 | ▼20,000 |

| 이더리움클래식 | 12,400 | ▼40 |

| 리플 | 2,040 | ▼7 |

| 퀀텀 | 1,439 | 0 |

| 이오타 | 89 | ▼2 |

오피니언 〉