[로이슈 심준보 기자] 한화투자증권은 동원산업(006040, 전 거래일 종가 33만4500원)이 수산사업 부문에서 양호한 실적을 거두는 가운데 연결 자회사 SCA의 흑자 전환과 유통 및 물류 부문도 안정적인 이익을 실현하고 있다며 현 주가는 이를 반영하지 못하고 있다고 8일 밝혔다. 투자의견은 매수 유지, 목표주가는 42만6000원을 유지했다.

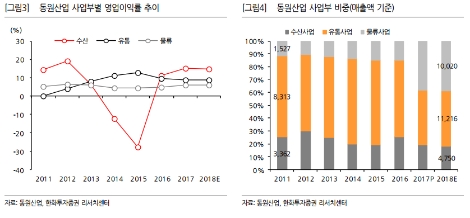

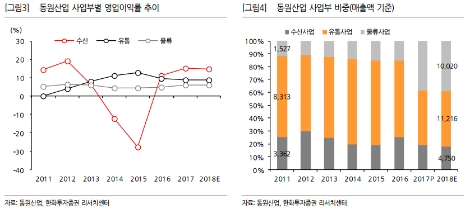

한화투자증권에 따르면 동원산업의 올 1분기 매출액은 6052억원(전년 동기 대비 9.13% 증가), 영업이익은 496억원(전년 동기 대비 42.27% 증가)를 기록했다. 수익 변동성이 큰 수산부문의 경우 1분기 방콕 가다랑어 어가는 전년 동기 대비 5.7% 하락했지만, 어획량이 3만6000톤을 기록해 22% 증가하며 전년도 기고에 대한 우려와 달리 올 1분기도 전년 동기와 비교해 성장세를 시현한 것으로 알려졌다.

또한 유통부문의 경우 S급 선박 투입을 통한 하드웨어 업그레이드 이후, 일반 참치 대비 부가가치가 3배 가량 높은 Super Tuna(ST) 어획 생산성이 높아지고 있으며 유럽의 높은 횟감용 참치 수요가 뒷받침 되고 있어 ST 매출의 추세적인 상승과 함께 이익률 개선세가 기대된다고 한화투자증권측은 전했다.

그 외에 물류 부문의 경우 지난해 동부익스프레스 인수 이후 매출 비중이 40%로 확대됐으며, 2023년까지 보장돼 있는 MRG(최소운영수익보장)를 통해 안정적인 이익 시현에 기여하고 있다고 관계자는 설명했다.

한화투자증권 최선미 연구원은 ”업계의 하방경직성이 강화 및 상승세인 가운데 물류사업 비중 확대를 통한 동원산업의 전체 이익 안정성이 확대됨에도 현 주가는 이를 반영하지 못한 저점에 머물고 있다“라고 말했다.

심준보 기자 sjb@rawissue.co.kr

한화證 “동원산업, 안정적 성장 시현…현 주가는 저점”

기사입력:2018-05-08 08:41:56

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,019.13 | ▲20.00 |

| 코스닥 | 916.45 | ▲0.34 |

| 코스피200 | 565.42 | ▲3.90 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 130,286,000 | ▼238,000 |

| 비트코인캐시 | 813,000 | ▲2,000 |

| 이더리움 | 4,395,000 | ▼5,000 |

| 이더리움클래식 | 18,880 | ▲10 |

| 리플 | 2,866 | ▼3 |

| 퀀텀 | 2,013 | ▼17 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 130,295,000 | ▼88,000 |

| 이더리움 | 4,395,000 | ▼6,000 |

| 이더리움클래식 | 18,900 | ▲80 |

| 메탈 | 541 | ▼3 |

| 리스크 | 295 | ▼2 |

| 리플 | 2,867 | 0 |

| 에이다 | 572 | ▼1 |

| 스팀 | 98 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 130,290,000 | ▼100,000 |

| 비트코인캐시 | 811,500 | ▼500 |

| 이더리움 | 4,393,000 | ▼7,000 |

| 이더리움클래식 | 18,800 | ▼50 |

| 리플 | 2,869 | ▲1 |

| 퀀텀 | 2,025 | 0 |

| 이오타 | 138 | ▼1 |

오피니언 〉