[로이슈 편도욱 기자] P2P금융기업 렌딧은 렌딧의 대출자들이 중금리의 P2P대출을 받아 절약한 이자가 총 100억원을 넘어섰다고 20일 밝혔다.

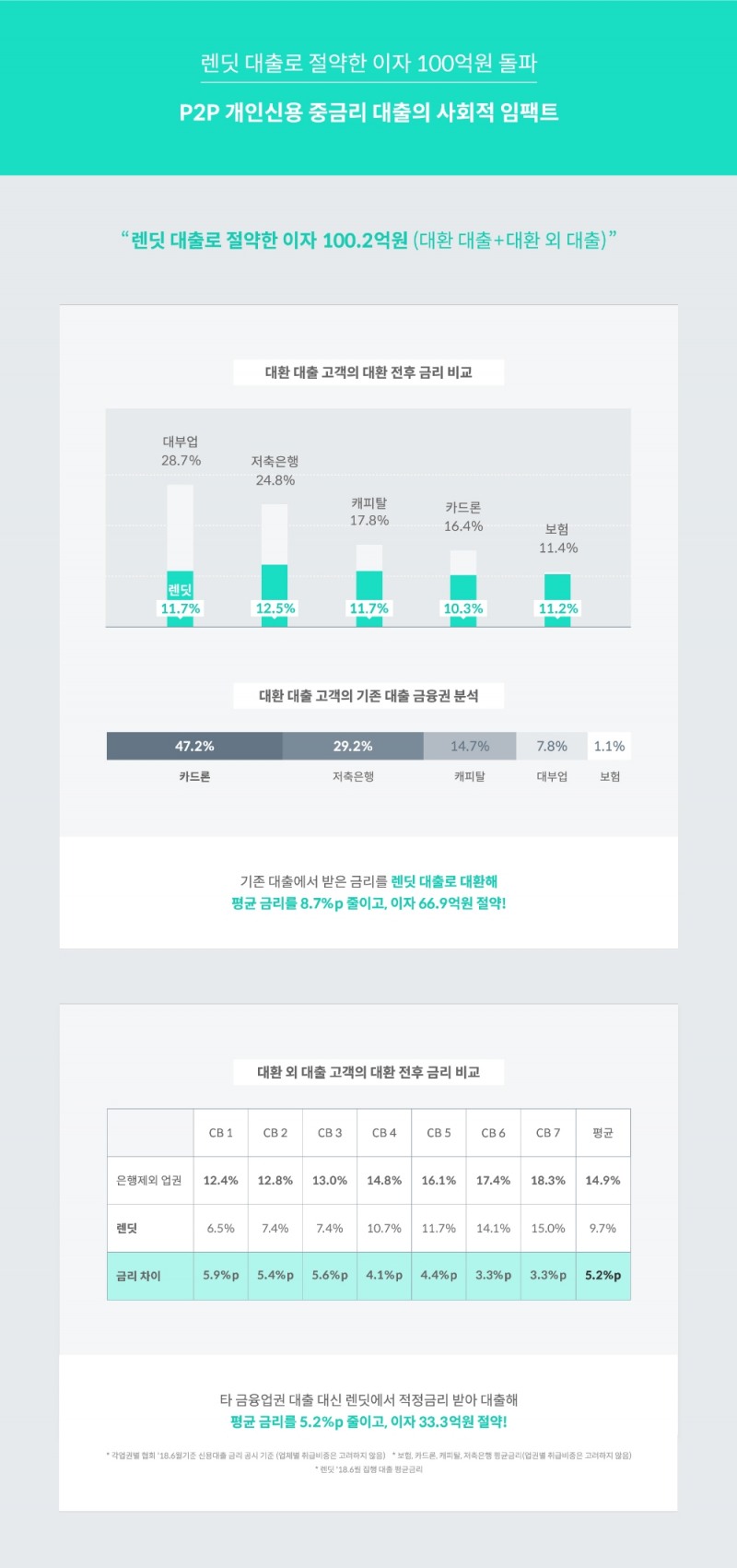

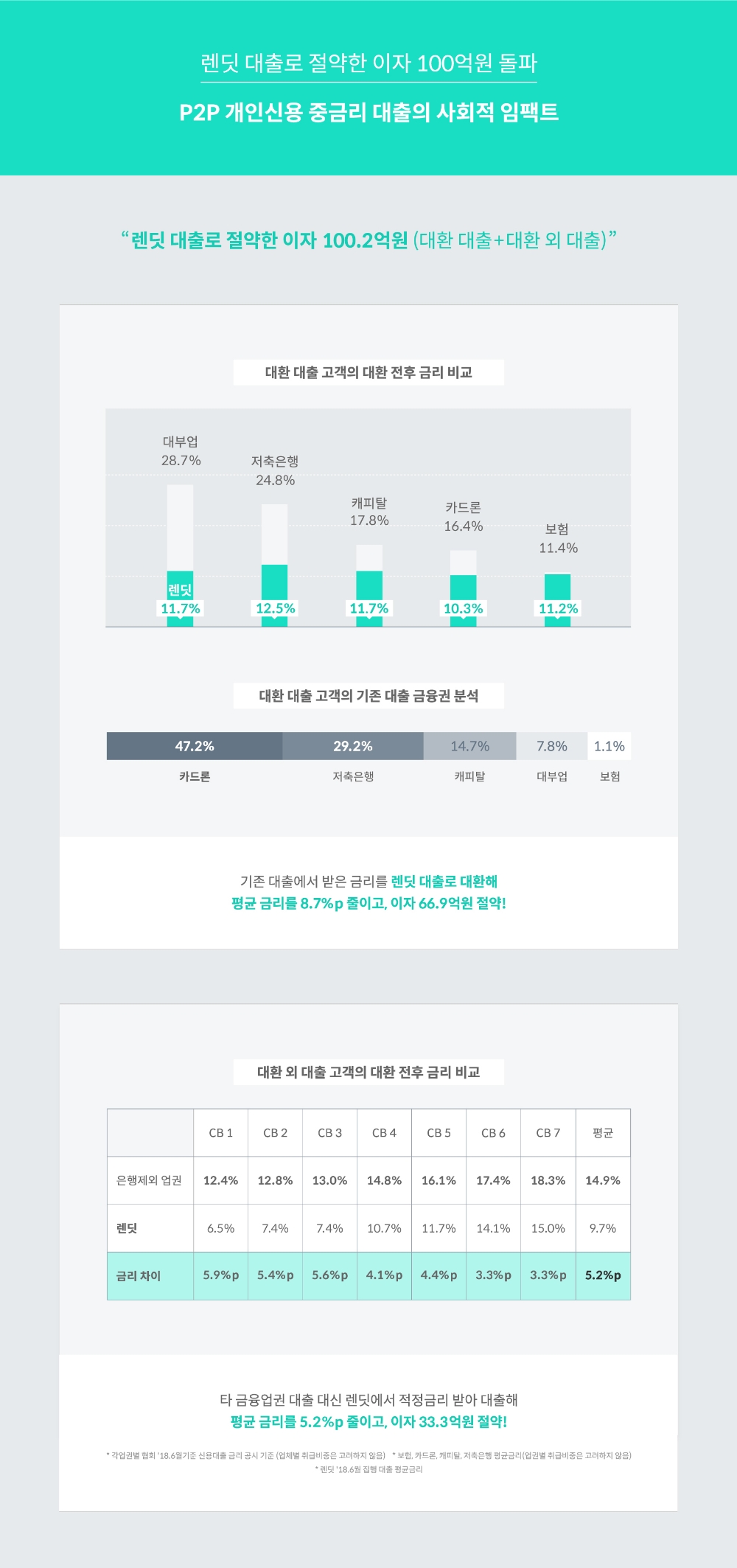

8월 13일 현재 렌딧 대출자들이 아낀 이자는 총 100억2천만원이다. 2015년 5월8일 첫 대출 집행 후 2018년8월13일까지 39개월 간의 대출 데이터를 분석한 결과다.

렌딧 대출의 54.2%는 대환대출이다. 기존에 다른 금융권에서 받은 고금리 대출을 렌딧 대출로 갚고 이자를 절약하는 고객이 절반 이상이라는 의미다. 업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 47.2%로 가장 많았고, 저축은행 29.2%, 캐피탈 14.7%, 대부업 7.8%, 보험 1.1% 순으로 뒤를 이었다.

이렇게 다양한 고금리 대출을 렌딧 대출로 대환한 대출자들이 절약한 이자는 총 66억9천만원이다. 이들이 대환 전 제공 받았던 평균 금리는 20.0%. 그러나 렌딧을 통해 기존 대출을 대환하며 제공 받은 평균 금리는 11.3%로 평균 8.7%p가 뚝 떨어졌다.

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 28.7%에서 대환 후 11.7%로 17.0%p가 감소해 가장 큰 차이를 보이고 있었다. 뒤를 이어 저축은행이 대환 전 24.8%에서 대환 후 12.5%로 12.3%p, 카드론이 16.4%에서 대환 후 10.3%, 캐피탈이 대환 전 17.8%에서 대환 후 11.7%로 각각 6.1%p, 보험 대환 전 11.4%에서 대환 후 11.2%로 0.2%p 순으로 나타났다.

대환 외 목적의 대출자들 역시 렌딧에서 대출을 받아 33억3천만원의 이자를 절약했다. 다른 금융권에서 고금리 대출을 받는 대신 렌딧에서 적정금리의 대출을 받았기 때문이다. 업권별 협회 공시 자료를 기준으로 산출한 은행과 대부업권을 제외한 업권 평균 금리는 14.9%로, 렌딧의 평균 금리인 9.7%보다 5.2%p 높은 수치다. CB 1~7 등급에서 모두 렌딧의 적정금리가 낮은 것으로 나타났다.

렌딧은 그간 꾸준히 자사의 대출자들이 렌딧에서 중금리대출을 받아 아낀 이자 데이터를 발표해 왔다. 그간 은행의 저금리 대출과 제2금융권이나 대부업의 고금리 대출 사이에 존재하던 금리 절벽을 허물어 낸 중금리 대출 효과를 나타내는 중요한 지표가 될 수 있다고 판단했기 때문이다. 이를 위해 고금리 대출을 렌딧 중금리 대출로 대환해 이자를 절약한 경우의 지표와 대환하지 않았어도 타 금융권보다 낮은 이자의 렌딧 대출을 받아 이자를 절약한 경우의 지표를 산정하는 방식을 고안해 낸 것도 렌딧이다.

정교한 중금리 대출 심사를 위해 렌딧 개인신용평가시스템(Credit Scoring System, 이하 CSS)을 자체적으로 개발했다. 신용평가사에서 제공하는 250여 가지의 금융 데이터를 기반으로 대출 신청자를 심사한다. 렌딧 심사평가모델의 가장 큰 특징 중 하나는 각종 금융정보의 최근 12개월 간 트렌드를 분석한다는 점이다. 각종 지표의 추이를 종합적으로 분석해 렌딧의 자체 신용등급을 산출한다.

이 결과 똑같이 CB 3등급인 A와 B가 대출을 신청하더라도 각자에게 맞는 개인화 된 적정금리가 책정된다. 이렇게 축적된 기 신청자의 데이터를 적용해 지난 3년간 지속적으로 심사평가모델을 고도화해 왔다. 또한 머신러닝 기법을 도입, CSS의 평가 능력을 높여 가고 있다.

렌딧의 김성준 대표는 “P2P금융, 특히 개인신용대출의 경우 정부의 정책 자금 등의 투입이 없이 민간에서 자금이 순환해 자발적으로 중금리 대출을 활성화 시킨 최초의 사례라고 할 수 있다”며, “앞으로도 기술에 기반한 금융 스타트업으로서 기존 금융권이 해내지 못한 금융 혁신을 만들어 내는 데에 집중하겠다”고 말했다.

한편, 2018년8월20일 현재 렌딧의 누적대출취급액은 1,442억원, 대출잔액은 720억원이다.

편도욱 기자 toy1000@lawissue.co.kr

렌딧, 중금리대출로 줄인 대출자 이자 100억원 넘어서

기사입력:2018-08-20 09:45:33

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 2,556.61 | ▼8.81 |

| 코스닥 | 717.24 | ▼9.22 |

| 코스피200 | 338.74 | ▼0.32 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 139,264,000 | ▼575,000 |

| 비트코인캐시 | 524,000 | ▼4,500 |

| 이더리움 | 2,663,000 | ▼21,000 |

| 이더리움클래식 | 24,310 | ▼180 |

| 리플 | 3,208 | ▼22 |

| 이오스 | 981 | ▼10 |

| 퀀텀 | 3,182 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 139,200,000 | ▼609,000 |

| 이더리움 | 2,663,000 | ▼22,000 |

| 이더리움클래식 | 24,350 | ▼80 |

| 메탈 | 1,215 | ▼2 |

| 리스크 | 788 | ▼6 |

| 리플 | 3,210 | ▼17 |

| 에이다 | 1,010 | ▼11 |

| 스팀 | 216 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 139,240,000 | ▼680,000 |

| 비트코인캐시 | 523,500 | ▼3,000 |

| 이더리움 | 2,666,000 | ▼19,000 |

| 이더리움클래식 | 24,300 | ▼110 |

| 리플 | 3,209 | ▼21 |

| 퀀텀 | 3,155 | 0 |

| 이오타 | 304 | 0 |

오피니언 〉