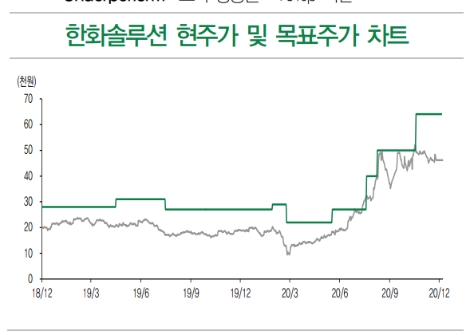

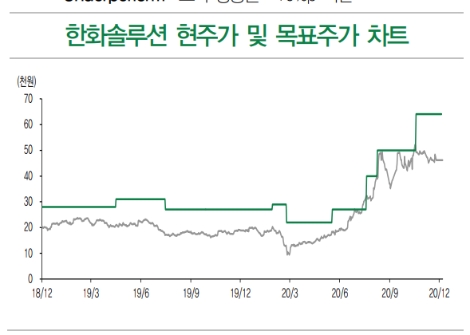

[로이슈 심준보 기자] DB금융투자는 한화솔루션(009830, 전일 종가 4만6150원)이 태양광 및 수소 부문 투자를 위해 1.2조 규모의 유상증자를 발표한 것에 대해 주가 희석요인이 발생했지만 내년 이후 폭발적으로 증가할 태양광 부문의 선제 투자라는 점에서 성장 기대감을 가질 필요가 있다고 22일 분석했다. 투자의견은 매수 유지, 목표주가도 6만4000원을 유지했다.

DB금투에 따르면 한화솔루션은 21일 약 1.2조원(3,141만주, 발행주식수의 19.7%, 주당 예정 발행가 38,200원)의 유상증자를 발표했다. 사측이 밝힌 증자 투자처는 태양광 차세대 제품 개발 0.4조원, 태양광 발전자산 취득 0.3조원, 태양광 분산형 에너지 사업 0.3조원, 수소 생산·저장·유통 투자 0.2조원 등이다. 글로벌 친환경 정책 강화 기조 하에 태양광·수소 사업에 선제적인 투자를 통해 확고한 시장 지위를 확보하겠다는 목적이다.

DB금투 한승재 연구원은 “유증을 통한 대규모 자금 조달 및 투자의 핵심은 태양광 사업 구조의 고도화로 단순 셀·모듈 판매 사업 중심의 구조에서 태양광 downstream 프로젝트 확대에 따른 자사 셀·모듈의 안정적인 투입처 확보, 발전자산매각에 따른 추가적인 이익 창출, 분산형 발전사업 확대에 따른 VPP 영역 확대 등을 기대할 수 있다”라고 설명했다. 또한 기존 P-type에서 N-type, 추후 페로브텐덤 모듈까지 태양광 모듈의 기술 변화를 선도하는 R&D 투자를 진행함으로써 경쟁업체 대비 기술 격차를 유지하려는 목적도 있다고 분석했다.

한승재 연구원은 “특히 주목해야 할 것은 downstream 프로젝트 확대”라며 “올해 2GW의 초기 프로젝트를 2,500억원에 인수했으며 이 프로젝트들은 1년~3년 뒤 완공 이후 GW당 약 7~8천억 규모로 매각될 예정이다”라고 진단했다. 그는 “내년 프로젝트 인수 예정 규모는 6GW, 22~25년 28GW이며 프로젝트 매각 계획은 21년 0.9GW→22~25년 15GW로 급증할 예정”이라고 파악했다. Downstream 매출은 21년 0.7조원→25년 4.4조원으로 예상했다.

한 연구우너은 “19.7%의 희석요인이 발생했지만 peer 주가 급등에 따른 멀티플 상승, 2022년 태양광 이익 추정치 상향 등으로 목표주가 6.4만원을 유지한다”라며 “신재생·수소 사업은 향후 에너지 패러다임의 변화 과정 하에 폭발적인 성장이 예상되며 선제적인 투자에 따른 미래 성장 기대감을 높일 필요가 있고 유증에 따른 조정 시 비중확대 전략을 추천한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

DB금투 “한화솔루션, 태양광 투자 위한 유증 긍정적”

기사입력:2020-12-22 10:01:01

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,729,000 | ▼1,205,000 |

| 비트코인캐시 | 672,000 | ▼3,500 |

| 이더리움 | 3,057,000 | ▼34,000 |

| 이더리움클래식 | 12,770 | ▼100 |

| 리플 | 2,075 | ▼16 |

| 퀀텀 | 1,365 | ▼6 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,681,000 | ▼1,158,000 |

| 이더리움 | 3,056,000 | ▼38,000 |

| 이더리움클래식 | 12,760 | ▼100 |

| 메탈 | 416 | ▼2 |

| 리스크 | 193 | ▼2 |

| 리플 | 2,075 | ▼15 |

| 에이다 | 398 | ▼4 |

| 스팀 | 84 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,740,000 | ▼1,070,000 |

| 비트코인캐시 | 674,000 | ▼2,000 |

| 이더리움 | 3,057,000 | ▼30,000 |

| 이더리움클래식 | 12,790 | ▼100 |

| 리플 | 2,072 | ▼18 |

| 퀀텀 | 1,366 | ▼7 |

| 이오타 | 99 | 0 |

오피니언 〉