DB금융투자는 SK하이닉스(000660, 전일 종가 7만8800원)가 3분기도 실적 부진이 예상되나 간헐적 부진에 그칠 것이라며 결국 메모리 수요 증가에 따른 호조세는 점진적으로 도래할 것이라고 27일 분석했다. 투자의견은 매수 유지, 목표주가는 12만원에서 11만원으로 하향했다.

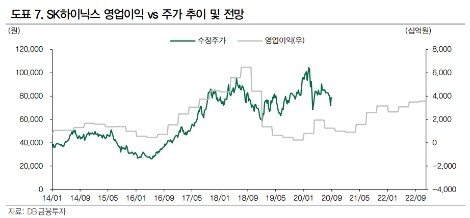

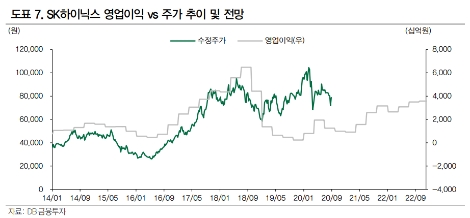

DB금투에 따르면 SK하이닉스의 3분기 실적은 매출액 7.7조원(+13.3%, YoY/ -10.0%, QoQ), 영업이익 1.25조원(165%, YoY/ -35.6%, QoQ)으로 다소 부진할 전망이다. 3분기 성수기 진입에도 상반기 데이터센터 업체들의 일부 재고 충당으로 DRAM 출하가 4.2% 감소하는 가운데, 가격도 7.3% 하락할 것으로 판단되기 때문이라고 DB금투는 설명했다. 신규 모바일 출시에 따른 NAND 출하는 6.3% 증가하겠지만 가격은 4.3% 하락할 것이라고도 덧붙였다.

DB금투 어규진 연구원은 “하반기 모바일 수요 회복이 서버 수요 감소를 온전히 메꾸어 주지 못하는 분위기”라며 “또한 코로나 19의 재 확장도 글로벌 IT 수요에 부정적이라 메모리 출하 및 가격 반등 시기는 2021년 2분기로 지연될 전망이다”라고 예측했다. 반면 일시적인 조정기를 거친 메모리 업황은 2021년 기저효과에 따른 수요 강세와 공급 증가 제한 효과로 단계적으로 개선될 것으로 예상했다. 즉, 코로나19 이슈 지속에 따른 단기 우려는 여전하지만, 중장기적 메모리 업황 개선 방향성은 유효하다는 것.

어규진 연구원은 “SK하이닉스에 대한 실적 추정치 하향분을 반영해 목표주가를 11만원으로 하향한다”라며 “상반기 강했던 서버DRAM 및 SSD의 수요는 하반기 일시적으로 주춤하겠지만, 언택트 생활 습관화에 따른 비대면 IT로의 추세 변화는 지속적일 것”이라고 설명했다.

마지막으로 “결국 메모리 수요 증가에 따른 실적 호조세는 점진적이고 장기적으로 진행될 것”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr