[로이슈 심준보 기자] 키움증권은 심텍(222800, 전일 종가 9630원)이 1분기 모듈 PCB 호조와 코로나19 국면에서 경쟁사 생산 차질로 인한 반사이익 및 언택트 추세 속 서버 메모리 수요 강세로 1분기 기대 이상의 실적을 기록했다며, 하반기에는 고부가 MSAP 기판 생산능력 증설 효과가 더해질 것이라고 21일 분석했다. 투자의견은 매수 유지, 목표주가는 1만1400원에서 1만4000원으로 상향했다.

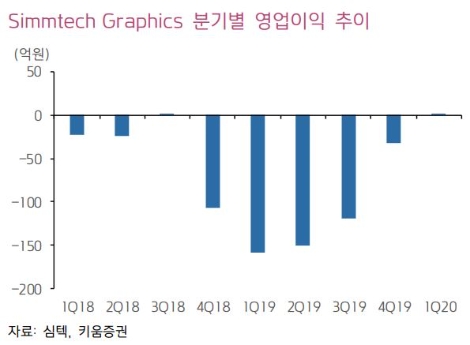

키움증권에 따르면 심텍의 1분기 영업이익은 136억원(QoQ 38%, YoY 흑전)으로 기대 이상 선전했다. 이는 ▲코로나19 확산 국면에서 모듈PCB가 경쟁사 중국 공장 생산 차질로 인한 반사이익이 컸고 ▲언택트 트렌드와 함께 서버용 메모리 모듈PCB 수요가 증가하고 있으며 ▲ 일본 자회사 Simmtech Graphics가 게이밍 그래픽용 GDDR6 수요 강세에 힘입어 흑자 전환한 점이 긍정적이라고 분석했다. 환율 영향도 긍정적이었다.

이러한 환경은 2분기에도 지속되며 추정 영업이익 164억원(QoQ 21%, YoY 흑전)을 뒷받침할 것으로 키움증권은 내다봤다.

키움증권 김지산 연구원은 “모바일용 패키지 기판은 스마트폰 수요 부진 우려가 상존하지만, 동사 FCCSP가 집중하고 있는 보급형 수요는 상대적으로 양호하며, 버퍼 IC 등 NonAP용 FC-CSP와 SiP 매출 증대로 상쇄할 것”이라며 “MCP 역시 NAND용 수요가 모바일 DRAM용 수요를 보완해 주고, LPDDR5 채택에 따라 ASP가 상승할 것”이라고 예상했다.

그는 “하반기에는 MSAP 기판 생산능력 증설 효과가 더해져 FC-CSP, MCP 등 고부가 제품군 매출이 확대될 것이며 이로써 동사는 업계 선두권 MSAP 기판 생산능력을 보유하게 된다”라고 설명했다.

김지산 연구원은 “일본 자회사는 GDDR6용 고부가 MSAP BOC에 집중하는 형태로 체질 개선을 이루고 있고, 기업가치 재평가의 근거가 될 것”이라며 “GDDR6의 채택률은 지난해 20%에서 올해 70%로 급증할 전망”이라고 전했다.

김 연구원은 “향후 모바일 DRAM의 LPDDR5 채용, 서버 및 PC DRAM의 DDR5 진화, 5G 스마트폰 기반 FC-CSP의 고도화, 그래픽 DRAM의 GDDR6용 MSAP BOC 확산 등을 중심으로 Tech Migration 효과가 구체화될 것”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

키움증권 “심텍, 언택트 트렌트 속 서버 메모리 수요 강세로 1분기 실적 호조”

기사입력:2020-04-21 09:36:17

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,487.24 | ▼96.01 |

| 코스닥 | 1,152.96 | ▲4.56 |

| 코스피200 | 812.93 | ▼14.58 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,378,000 | ▼536,000 |

| 비트코인캐시 | 676,000 | ▼5,500 |

| 이더리움 | 3,072,000 | ▼17,000 |

| 이더리움클래식 | 12,330 | ▼120 |

| 리플 | 2,055 | ▼7 |

| 퀀텀 | 1,315 | ▼14 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,388,000 | ▼518,000 |

| 이더리움 | 3,075,000 | ▼11,000 |

| 이더리움클래식 | 12,330 | ▼130 |

| 메탈 | 416 | ▼1 |

| 리스크 | 189 | ▼1 |

| 리플 | 2,053 | ▼11 |

| 에이다 | 387 | ▼4 |

| 스팀 | 92 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,290,000 | ▼560,000 |

| 비트코인캐시 | 676,000 | ▼5,000 |

| 이더리움 | 3,074,000 | ▼12,000 |

| 이더리움클래식 | 12,320 | ▼150 |

| 리플 | 2,052 | ▼10 |

| 퀀텀 | 1,324 | 0 |

| 이오타 | 94 | 0 |

오피니언 〉