[로이슈 심준보 기자] NH투자증권은 LG이노텍(011070, 전일 종가 11만5000원)이 2분기 양호한 실적을 거뒀다며, 그 외에도 내년 고객사 스마트폰 출하량 증가와 그로 인한 카메라 빅 사이클로 광학 이익 성장이 기대된다고 24일 분석했다. 투자의견은 매수 유지, 목표주가는 14만5000원에서 16만원으로 상향했다.

NH투자증권은 LG이노텍의 2019년 및 2020년 영업이익을 기존 대비 각각 10.1%, 12% 상향한 3147억원(전년 대비 +19.4%, 영업이익률 3.9%)과 4090억원(전년 대비 +29.9%, 영업이익률 3.9%)으로 전망했다. 현재 컨센서스 대비로는 2019년 및 2020년 각각 11.6%, 그리고 17.2% 상회하는 수준이다.

NH투자증권에 따르면 LG이노텍의 2019년 전망치 상향의 주된 배경은 기판소재 사업부 고마진 제품 판매 증가에 따른 마진 확대이며 2020년 상향의 주요 요인은 고객사 출하량 증가에 따른 광학 솔루션 사업부 외형 및 이익 성장이다.

NH투자증권 이규하 연구원은 “LG이노텍의 2분기 매출액과 영업이익은 컨센서스 상회하는 호실적을 달성했다”라며 “우호적이었던 원/달러 환율과 기판소재 사업부 마진 확대가 2분기 실적 호조세의 주된 원인이었을 것으로 추정한다”라고 해석했다.

이규하 연구원은 “기판사업부의 양호한 사업환경이 하반기에도 이어지는 가운데 북미 고객사의 신제품 판매량에 따라 동사 실적의 향방이 갈릴 것으로 전망한다”라며 “원/달러 환율의 경우 당사는 1,150원 수준으로 전망하고 있는데 예상보다 높을 경우 추가이익 확대 가능성도 존재해 긍정적이다”라고 설명했다.

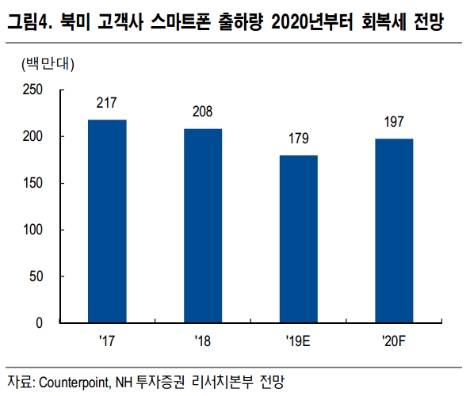

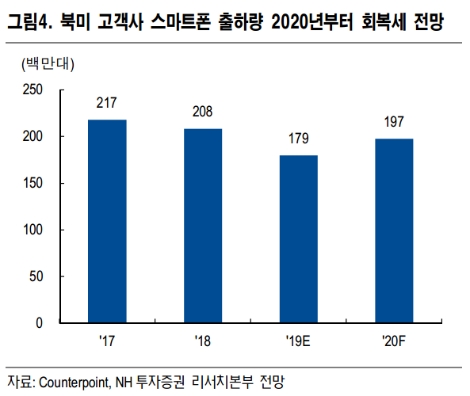

그는 “현재 LG이노텍의 주가는 올해 주당순이익 기준 PER 13.9배로 북미 스마트폰 주요 부품사 대비 약 40% 할인되어 거래되고 있는 상황이지만, NH투자증권은 향후 북미 고객사 주요 부품사들과 동사의 밸류에이션 격차가 축소될 것으로 전망한다”라며 “그 이유는 주요 고객사의 2020년 스마트폰 출하량이 5G 스마트폰 출시 등으로 본격적인 회복세에 접어들 것으로 예상되는 가운데 카메라 모듈의 경우 멀티카메라, ToF(Time of Flight) 등을 통해 판가 인상도 동시에 기대되어 이익 성장세가 타 업체대비 가파를 것으로 전망하기 때문”이라고 예상했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

NH證 “LG이노텍, 2분기 호실적 이어 내년 스마트폰 카메라 모멘텀 기대”

기사입력:2019-07-24 09:36:24

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,584.87 | ▲0.97 |

| 코스닥 | 1,154.67 | ▲38.26 |

| 코스피200 | 828.83 | ▼2.39 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,146,000 | ▲396,000 |

| 비트코인캐시 | 663,500 | 0 |

| 이더리움 | 2,939,000 | ▲13,000 |

| 이더리움클래식 | 12,180 | ▲30 |

| 리플 | 2,021 | ▲10 |

| 퀀텀 | 1,322 | ▼3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,203,000 | ▲425,000 |

| 이더리움 | 2,942,000 | ▲16,000 |

| 이더리움클래식 | 12,190 | ▲30 |

| 메탈 | 400 | ▲1 |

| 리스크 | 192 | 0 |

| 리플 | 2,023 | ▲12 |

| 에이다 | 384 | ▲2 |

| 스팀 | 82 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,100,000 | ▲430,000 |

| 비트코인캐시 | 664,000 | ▲500 |

| 이더리움 | 2,936,000 | ▲15,000 |

| 이더리움클래식 | 12,160 | 0 |

| 리플 | 2,020 | ▲9 |

| 퀀텀 | 1,319 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉