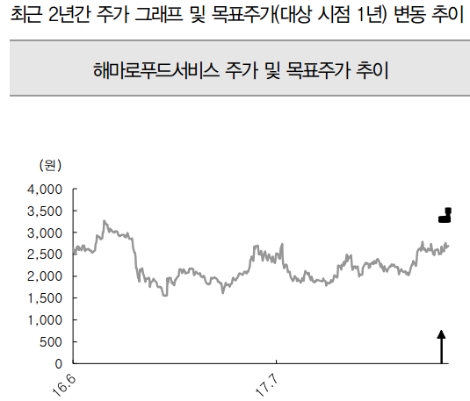

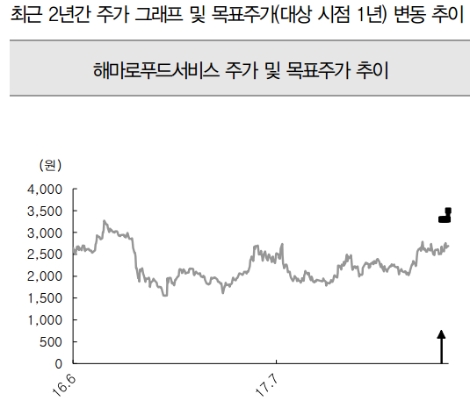

[로이슈 심준보 기자] IBK투자증권은 해마로푸드서비스(220630, 전일 종가 2690원)가 지난 2분기 악화됐던 실적의 기저효과와 수도권 매장 증가세로 올 2분기 약 110%의 영업이익 증가가 전망된다고 12일 밝혔다. 투자의견은 매수 유지, 목표주가는 3300원에서 3500원으로 상향했다.

IBK투자증권에 따르면 해마로푸드서비스의 2분기 연결 매출액은 745억원(전년 동기 대비 20.1% 증가), 영업이익은 61억원(전년 동기 대비 110.0% 증가)로 추정된다. 지난해 2분기 브라질산 부패 닭고기 파동과 햄버거병(HUS:용혈성 요독 증후군) 논란으로 악화됐던 실적이 기저효과로 작용, 큰 폭의 이익 개선이 가능할 전망이라는 것.

맘스터치의 배달 서비스 확대와 붐바타의 가맹사업 개시도 주가 기대감을 높인다고 IBK측은 전했다. 해마로푸드서비스는 7월부터 맘스터치 전 가맹점으로 배달 서비스를 확대할 예정인 것으로 알려졌다. 화덕 샌드위치&피자 브랜드인 붐바타도 현재 운영중인 5개 매장이 손익분기점을 넘어선 것으로 추정되는 가운데 7월부터 서울과 인천 등 수도권을 중심으로 가맹사업 설명회를 개최하는 등 공격적으로 가맹점 모집에 돌입하며 하반기 성장을 견인할 것이라고 덧붙였다.

IBK투자증권 김태현 연구원은 “3월 말 1111개였던 맘스터치 가맹점도 6월 들어 1130개를 돌파하며 올해 목표치인 1180개를 무난히 달성할 것으로 예상된다”라며 “맘스터치 및 붐바타의 가맹점 모집과 계절적 성수기 돌입에 따라 2분기 실적 업사이드가 예상된다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

IBK證 “해마로푸드서비스, 지난해 기저효과와 매장 증가세로 영업이익 110% 상승 전망”

기사입력:2018-06-12 10:02:34

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,584.87 | ▲0.97 |

| 코스닥 | 1,154.67 | ▲38.26 |

| 코스피200 | 828.83 | ▼2.39 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,139,000 | ▲363,000 |

| 비트코인캐시 | 663,500 | 0 |

| 이더리움 | 2,939,000 | ▲14,000 |

| 이더리움클래식 | 12,180 | 0 |

| 리플 | 2,020 | ▲9 |

| 퀀텀 | 1,322 | ▼3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,191,000 | ▲407,000 |

| 이더리움 | 2,939,000 | ▲12,000 |

| 이더리움클래식 | 12,200 | ▲30 |

| 메탈 | 400 | ▲1 |

| 리스크 | 192 | 0 |

| 리플 | 2,022 | ▲10 |

| 에이다 | 383 | ▲1 |

| 스팀 | 82 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,080,000 | ▲380,000 |

| 비트코인캐시 | 664,000 | ▲500 |

| 이더리움 | 2,937,000 | ▲12,000 |

| 이더리움클래식 | 12,160 | 0 |

| 리플 | 2,020 | ▲9 |

| 퀀텀 | 1,319 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉