[로이슈 심준보 기자] IBK투자증권은 LG이노텍(011070, 전일 종가 12만5000원)이 상반기까지 부진한 실적을 거둘 것이 예상되지만, 실적 부진이 주가에 반영되어있기 때문에 현 주가의 밸류에이션 매력이 높다고 25일 분석했다. 다만 투자 시점은 2분기 중 시행하는 것이 낫다는 의견을 전했다. 투자의견은 매수 유지, 목표주가도 17만원을 유지했다.

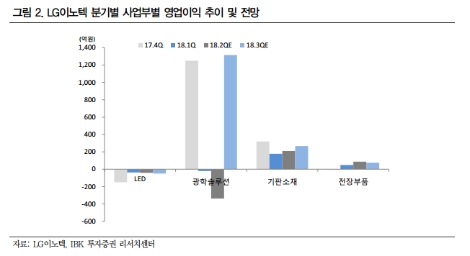

IBK투자증권에 따르면 LG이노텍의 1분기 매출액은 1조7205억원(전 분기 대비 40.0% 감소), 영업이익은 168억원으로 시장 기대치를 크게 하회했다. IBK투자증권은 실적 악화의 원인이 광학솔루션 부문의 부진때문으로 해석했다.

IBK투자증권은 또 LG이노텍의 2분기 실적이 1분기 대비 매출액은 7.7% 감소하고, 영업이익은 적자로 전환하는 등 연중 최저치를 기록할 것으로 예상했다. 이 또한 광학솔루션 부문의 영향으로, 나머지 사업부 수익성은 1분기와 유사하거나 소폭 개선될 것이라고 예측했다.

IBK투자증권 김운호 연구원은 ”해외 거래선의 신제품 출시 영향으로 LG이노텍의 상반기 대비 하반기 실적은 호전될 것“이라며 ”지난해 3D센싱이 1개 모델에 채택된 것에 비해 올해 신규 모델에는 3개가 채택될 것으로 예상된다“고 밝혔다. 이어서 ”투자는 2분기 중에 집행하는 것이 바람직할 것“이라고 덧붙였다.

IBK투자증권 신우철 연구원은 ”LG이노텍은 국내 부품업체 중 애플의 최대 벤더로써 올 하반기 실적 개선이 가능할 전망“이라며 ”신규 시설 투자를 통해 해외 거래선의 안정적 파트너쉽이 구축될 것으로 예상한다“고 말했다.

심준보 기자 sjb@rawissue.co.kr

IBK투자증권 “LG이노텍, 현 주가도 매력적이지만 투자는 2분기부터”

기사입력:2018-04-25 09:16:16

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,584.87 | ▲0.97 |

| 코스닥 | 1,154.67 | ▲38.26 |

| 코스피200 | 828.83 | ▼2.39 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,060,000 | ▲315,000 |

| 비트코인캐시 | 663,500 | ▲500 |

| 이더리움 | 2,936,000 | ▲16,000 |

| 이더리움클래식 | 12,180 | ▲30 |

| 리플 | 2,020 | ▲10 |

| 퀀텀 | 1,322 | ▼3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,215,000 | ▲533,000 |

| 이더리움 | 2,937,000 | ▲15,000 |

| 이더리움클래식 | 12,190 | ▲30 |

| 메탈 | 400 | ▲1 |

| 리스크 | 192 | 0 |

| 리플 | 2,021 | ▲9 |

| 에이다 | 384 | ▲2 |

| 스팀 | 82 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,100,000 | ▲450,000 |

| 비트코인캐시 | 664,000 | ▲500 |

| 이더리움 | 2,934,000 | ▲13,000 |

| 이더리움클래식 | 12,160 | 0 |

| 리플 | 2,019 | ▲8 |

| 퀀텀 | 1,319 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉