[로이슈 심준보 기자] NH투자증권은 비나텍(126340, 전 거래일 종가 4만5450원)이 기존 사업인 슈퍼커패시터가 양호한 성장세를 기록하는 가운데 연료전지 관련 매출이 급증할 것이라며, 여타 국내 수소연료전지 관련 기업과 비교해 밸류에이션 매력을 보유했다고 28일 분석했다.

NH투자증권에 따르면 비나텍은 수소연료전지 스택(STACK)의 핵심 소재∙부품인 지지체, 촉매, MEA(Membrane Electrode Assemblies, 막전극접합체)를 일괄 제조하는 수소연료전지 소재 및 부품기업이다. 동사 MEA 매출 80% 이상은 건물용 연료전지에서 발생하고, 따라서 정부의 건물용 연료전지 확대 계획에 따른 수혜가 기대되는 상황이다.

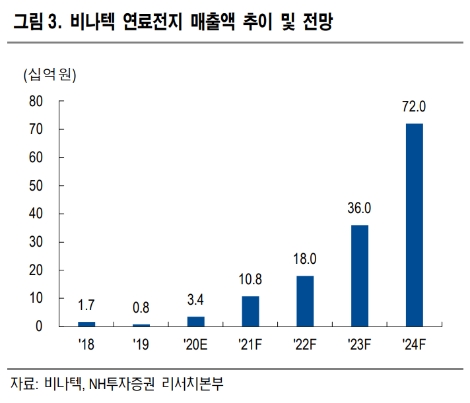

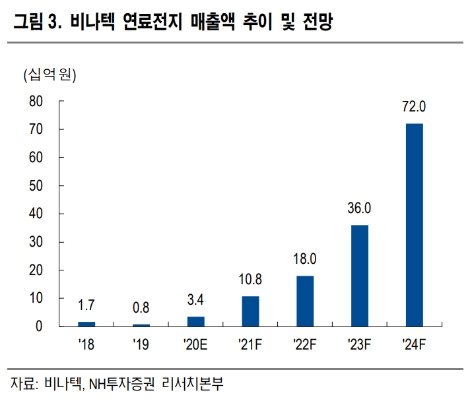

비나텍은 향후 MEA 생산능력을 2019년 연간 12만장에서 2020년 15만장, 2021년 30만장, 2024년에는 연간 400만장으로 확대할 계획이다. 내년 연료전지 관련 매출액은 108억원(+214.9% y-y, 매출 비중 15.6%)으로 예상되며, 비나텍은 Bosch 등과의 전략적 파트너십을 통해 기존 건물용 연료전지 위주의 사업 포트폴리오를 모빌리티(수소차, 상용차, 지게차 등) 분야로 확대를 추진할 예정이다.

NH투자증권 강경근, 손세훈 연구원은 “비나텍은 기존 사업인 슈퍼커패시터도 순항 중인 상황으로, 중형 슈퍼커패시터(1,000F 이하) 시장 점유율 약 20%의 1위 기업인만큼 향후 글로벌 그린 뉴딜 정책 확대에 따른 수혜가 전망된다”라며 “동사는 증가하는 시장 수요에 대응하기 위해 현재 1500만개/월 수준의 생산능력을 올해 말까지 2000만개/월로 확대할 계획”이라고 설명했다.

이어 “슈퍼커패시터 매출이 양호한 성장세를 기록하는 가운데 연료전지 관련 매출이 급증하여 2021년 매출액 693억원(+40.4% y-y), 영업이익 139억원(+64.9% y-y, 영업이익률 20.1%)으로 예상한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

NH證 “비나텍, 연료전지 관련 매출 증가 전망”

기사입력:2020-09-28 09:53:05

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,494.78 | ▲44.45 |

| 코스닥 | 1,036.73 | ▼10.64 |

| 코스피200 | 821.10 | ▲9.26 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,932,000 | ▲583,000 |

| 비트코인캐시 | 661,500 | ▲4,500 |

| 이더리움 | 3,211,000 | ▲25,000 |

| 이더리움클래식 | 12,720 | ▲30 |

| 리플 | 1,998 | ▲14 |

| 퀀텀 | 1,374 | ▲10 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,950,000 | ▲575,000 |

| 이더리움 | 3,211,000 | ▲25,000 |

| 이더리움클래식 | 12,730 | ▲110 |

| 메탈 | 431 | ▲1 |

| 리스크 | 188 | ▲3 |

| 리플 | 1,998 | ▲13 |

| 에이다 | 373 | ▲2 |

| 스팀 | 88 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,950,000 | ▲600,000 |

| 비트코인캐시 | 661,000 | ▲4,000 |

| 이더리움 | 3,210,000 | ▲25,000 |

| 이더리움클래식 | 12,760 | ▲100 |

| 리플 | 1,999 | ▲18 |

| 퀀텀 | 1,378 | 0 |

| 이오타 | 84 | 0 |

오피니언 〉