[로이슈 심준보 기자] KTB투자증권은 SK(034730, 전일 종가 13만8000원)가 SK이노베이션 영향으로 4분기 연결순손실이 발생했으나 SK바이오팜 IPO 시점이 구체화될 경우 경기 둔화 우려에도 반등 요인이 될 것이라고 18일 분석했다. 투자의견은 매수 유지, 목표주가는 31만원에서 22만원으로 하향했다.

KTB투자증권에 따르면 SK는 지난 4분기 연결순손실 7203억원, 지배지분손실 3149억원을 기록했다. 전 분기 어닝서프라이즈를 기록했던 SK E&S는 영업이익 652억원(전분기대비 -29%, 전년동기비 +1.0%)으로 추정치를 290억원 하회했다. 매출은 1.81조원으로 추정을 460억원 하회했는데, 부문별 매출액과 생산실적, ASP는 사업보고서 공시 이후 확인할 수 있으나 4분기 평균 SMP가 85원으로 상승했음을 감안할 때 전분기대비 전력생산실적 감소한 것은 아닐지 추측된다고 전했다. 전 분기 한전의 한빛원전 정비 여파로, 비수기임에도 최성수기를 상회하는 생산실적을 기록했다.

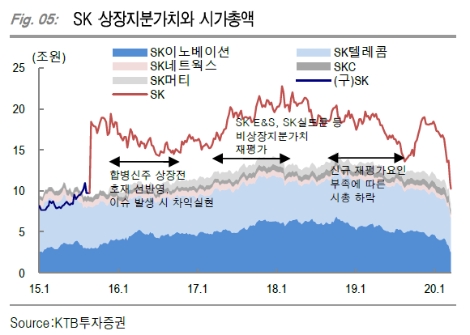

KTB투자증권 김한이 연구원은 "지난 12월 자기주식취득 종료 후, SK바이오팜 1분기 중 IPO 이후 상장지분가치 증가를 상승유인으로 기대했으나 코로나19 확산세로 상장시점 예상 어려워지며 주가 낙폭이 확대되었다고 판단한다"라며 "유가하락으로 종속회사 SK이노베이션 감익 불가피해지며 투자심리 추가 약화가 이어지는 상황"이라고 파악했다.

김한이 연구원은 "전일 기준 EV 17.6조원(시총 9.7조원, 4분기 별도 순차입금 7.9조원). 상장지분가치 8.0조원으로 EV가 상장지분가치를 하회하는 일부 지주 종목과는 다른 형태이나, 살펴보면 상승여력이 충분하다"라며 "과거 유상증자로 확인된 SK E&S 지분가치 6.2조원과 유사기업 PER 적용한 SK실트론 지분가치 1.2조원, 투자지주회사로서 보유한 Alchemy acquisition, PLUTUS Capital, 작년 상장된 ESR Cayman 등 기타 출자지분 장부가액 4.0조원, 상장 후 SK바이오팜 지분가치 증가, 구주매출에 따른 현금유입은 경기 우려 속 매력적인 상황"이라며 "상장지분가치 감소, 순차입금 증가 등을 반영하여 목표가 하향하나 매수 의견을 유지한다"라고 설명했다.

김 연구원은 "SK이노베이션 추정치 하향 조정 시 연결실적 감소 가능성 상존하나 SK바이오팜 IPO 시점이 구체화되면, 경기 둔화 우려 속 자회사 상장과 현금 유입은 매력적인 투자유인이 될 것으로 전망한다"라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

KTB證 "SK, 연결순손실은 SK이노 영향...SK바이오팜 IPO가 반등 요인"

기사입력:2020-03-18 09:40:08

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,564.31 | ▼19.59 |

| 코스닥 | 1,139.56 | ▲23.15 |

| 코스피200 | 825.66 | ▼5.56 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,922,000 | ▼103,000 |

| 비트코인캐시 | 677,000 | ▼1,000 |

| 이더리움 | 3,037,000 | ▼6,000 |

| 이더리움클래식 | 12,680 | ▲10 |

| 리플 | 2,059 | ▲1 |

| 퀀텀 | 1,358 | ▼10 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,058,000 | ▼11,000 |

| 이더리움 | 3,039,000 | ▼5,000 |

| 이더리움클래식 | 12,690 | 0 |

| 메탈 | 414 | 0 |

| 리스크 | 194 | ▼1 |

| 리플 | 2,059 | ▼2 |

| 에이다 | 395 | ▲1 |

| 스팀 | 85 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,930,000 | ▼80,000 |

| 비트코인캐시 | 675,000 | ▼4,000 |

| 이더리움 | 3,037,000 | ▼6,000 |

| 이더리움클래식 | 12,680 | ▲10 |

| 리플 | 2,059 | 0 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | ▼1 |

오피니언 〉