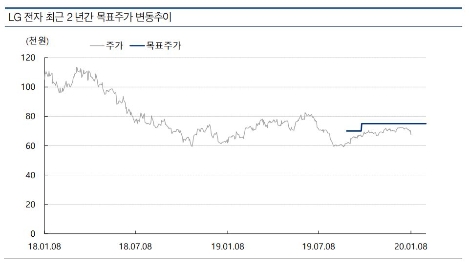

[로이슈 심준보 기자] 교보증권은 LG전자(066570, 전일 종가 6만7500원)가 발표한 4분기 잠정 실적이 시장 기대치를 큰 폭으로 하회했다며 HE사업부의 MC사업부의 마케팅 비용 증가를 원인으로 꼽았다. 투자의견은 매수 유지, 목표주가도 8만4000원을 유지했다.

9일 교보증권에 따르면 LG전자의 4분기 잠정 연결실적은 매출액 16조원(전년 동기 대비+1.8%, 전 분기 대비 +2.3%), 영업이익 986억원(전년 동기 대비 +30.3%, 전 분기 대비 –87.4%)를 기록했다. 매출액은 당사 추정치 및 시장 컨센서스인 16조원(-2%)과 근소한 차이를 보였으나 영업이익은 당사 추정치 2,460억원(-60%)와 시장 컨센서스 2,790억원(-65%)에 크게 하회했다고 분석했다.

교보증권 최보영 연구원은 “4분기 영업이익 컨센서스 대폭 하회의 원인으로는 HE사업부의 경쟁사와의 마케팅 경쟁, MC사업부 5G 프로모션 비용 반영 및 재고조정 효과, VS사업부의 전방산업 부진 지속으로 기존 추정치에 비해 저조했던 것으로 판단한다”라며 “LG이노텍의 실적은 호조를 보인 것으로 파악되어 영업적자 발생했을 것”이라고 설명했다.

최보영 연구원은 “다만 올 1분기부터 맞이할 상고하저의 계절적 성수기와 Fwd P/B 0.8X 수준의 밸류에이션으로 현 주가 수준은 여전히 매력적”이라고 분석했다.

최 연구원은 ▲HA사업부의 해외확장, 신성장 가전 및 렌탈산업의 성장과 ▲HE사업부의 OLED패널 생산량 증가 및 스포츠 이벤트로 인한 매출 성장 ▲MC사업부의 5G 스마트폰 북미 지역 선점을 통한 영역확대 전략을 기대해볼 만 하다고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

교보증권 "LG전자, 4분기 잠정실적 컨센서스 큰 폭 하회"

기사입력:2020-01-09 09:13:43

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,596.32 | ▲12.42 |

| 코스닥 | 1,151.38 | ▲34.97 |

| 코스피200 | 831.23 | ▲0.10 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,150,000 | ▼189,000 |

| 비트코인캐시 | 671,000 | ▼1,000 |

| 이더리움 | 3,030,000 | 0 |

| 이더리움클래식 | 12,660 | ▼10 |

| 리플 | 2,048 | 0 |

| 퀀텀 | 1,349 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,249,000 | ▼129,000 |

| 이더리움 | 3,033,000 | ▼1,000 |

| 이더리움클래식 | 12,640 | ▼10 |

| 메탈 | 415 | ▼1 |

| 리스크 | 193 | 0 |

| 리플 | 2,049 | ▼1 |

| 에이다 | 393 | 0 |

| 스팀 | 84 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,130,000 | ▼150,000 |

| 비트코인캐시 | 671,500 | ▲1,500 |

| 이더리움 | 3,030,000 | ▲1,000 |

| 이더리움클래식 | 12,590 | ▼90 |

| 리플 | 2,048 | ▼1 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉