[로이슈 심준보 기자] 현대차증권은 현대차(005380, 전 거래일 종가 11만6000원)가 입단협합의금과 계절적 비용 증가, GV80 출시 지연으로 인한 홍보·마케팅비 선지급으로 4분기 시장 기대치를 하회하는 실적을 거둘 것이라고 6일 분석했다. 다만 올 2분기까지 신차 출시 확대에 주목해야한다며 그랜저 F/L 외에 팰리세이드 증산과 GV80, G80, 아반떼, 싼타페 F/L 출시로 인한 믹스 개선, 볼륨 증가를 기대할 수 있다고 전망했다. 투자의견은 매수 유지, 목표주가도 18만5000원을 유지했다.

현대차증권에 따르면 현대차의 4분기 매출액은 27조2000억원(전년 동기 대비 7.7% 증가, 전 분기 대비 0.7% 증가), 영업이익은 1조100억원(전년 동기 대비 100.6% 증가, 전 분기 대비 165.6% 증가, 영업이익률 3.7%)로 시장 기대치를 8.2% 하회할 전망이다. 지배순이익은 0.87조원(전년 동기 대비 흑자전환, 전 분기 대비 +104.5%)기록을 예상했다.

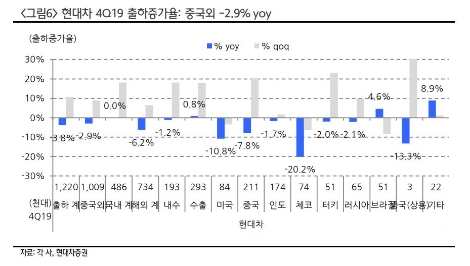

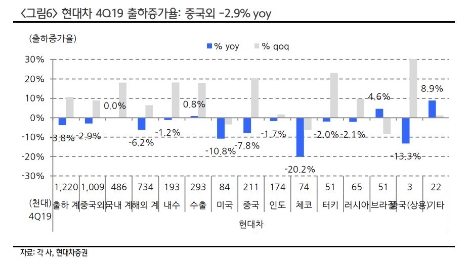

현대차증권 장문수 연구원은 “우호적 환율과 국내 그랜져 F/L, 미국 내 쏘나타 출시, 팰리세이드 증산, 카드 코스트코 모객 비용 지급 감소, 기말 환율 하락으로 외화 표기 판매 보증 충당 부채 환입 긍정적이나 GV80 지연으로 내수가 예상보다 부진하다”라며 “예정된 임단협합의금(1200억원 추정), 계절적 비용 증가와 GV80 출시 지연으로 선지급 마케팅 비용이 증가했을 것으로 추정한다”라고 설명했다.

장문수 연구원은 “팰리세이드에 의존해 온 믹스개선에 따른 이익 회복이 2020년 제네시스/그랜저 등 고가차 출시와 쏘나타·엘란트라·투싼등 볼륨 모델 글로벌 확대로 매출 증가 가시화가 전망된다”라며 “비우호적인 자동차 수요전망에도 경쟁사 대비 우호적 판매 포트폴리오와 파이프라인, 신차경쟁력확보(믹스/인센티브)와 원가경쟁력(모듈러플랫폼) 기반 이익 가시성이 높을 전망이다”라고 분석했다.

이어 “2014년 이후 기업가치 할인 요인이었던 감익 기조에서 회복되며 수익성의 격차를 축소하고 소극적이었던 친환경차와 자율주행기술 등 미래 전략이 e-GMP 등 친환경차 중장기 계획과 모빌리티/자율주행회사(APTIV JV) 투자로 구체화되며 경쟁사 대비 할인 격차는 축소될 것으로 보인다”라고 덧붙였다.

장 연구원은 “신차 출시 지연과 글로벌 시장침체 등 비우호적 경영환경에도 경쟁사대비 우호적 신차 파이프라인과 판매 포트폴리오로 가격/믹스/인센티브(P)와 볼륨 회복(Q), 가동 회복과 원가율 하락(플랫폼통합)(C)으로 차별화된 이익 개선이 기대된다”라며 “유럽 등 저마진 친환경차 비중 확대에 대응하기 위한 ▲주요 신차 호조 ▲국내, 미국 손익 개선 ▲3세대 플랫폼 적용 확대로 이익 회복 지속이 전망되며 GV80 출시와 반응에 따라 단기 주가 상승 모멘텀이 될 전망”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

현대차증권 "현대차, 4분기 컨센서스 소폭 하회...GV80 등 출시로 단기 상승 모멘텀 확보"

기사입력:2020-01-06 09:34:16

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,509.40 | ▼74.50 |

| 코스닥 | 1,136.91 | ▲20.50 |

| 코스피200 | 817.28 | ▼13.94 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,858,000 | ▼368,000 |

| 비트코인캐시 | 672,000 | ▼2,000 |

| 이더리움 | 3,042,000 | ▼13,000 |

| 이더리움클래식 | 12,730 | ▲20 |

| 리플 | 2,052 | ▼9 |

| 퀀텀 | 1,361 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,901,000 | ▼352,000 |

| 이더리움 | 3,043,000 | ▼14,000 |

| 이더리움클래식 | 12,710 | ▲10 |

| 메탈 | 417 | ▲3 |

| 리스크 | 194 | ▼1 |

| 리플 | 2,054 | ▼10 |

| 에이다 | 395 | ▼1 |

| 스팀 | 84 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,870,000 | ▼320,000 |

| 비트코인캐시 | 672,000 | ▼3,000 |

| 이더리움 | 3,043,000 | ▼12,000 |

| 이더리움클래식 | 12,720 | 0 |

| 리플 | 2,052 | ▼9 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉