[로이슈 심준보 기자] 신한금융투자는 고영(098460, 전일 종가 10만1500원)이 4분기 부진한 실적이 예상되나 내년 본업 회복과 신규 장비 개화로 반등이 예상된다고 26일 전망했다. 투자의견은 매수 유지, 목표주가는 10만5000원에서 12만원으로 상향했다.

신한금투에 따르면 고영의 4분기 매출액은 578억원(전년 동기 대비 -3%), 영업이익 95억원(전년 동기 대비 –5%)로 예상된다. 미중 1단계 무역 합의는 해당 국가들로의 매출 비중이 높은(3분기 기준 중국 34%, 미국 20%) 고영에도 긍정적인 요소이나 매크로 이슈 완화가 고객사들의 신규 검사장비 투자로 이어지는데는 시간이 다소 소요될 것으로 예상했다.

신한금투 김현욱, 박형우 연구원은 “관세 완화 등 긍정적인 미래에 대한 기대가 고객사들의 검사 장비 발주를 내년으로 지연시키고 있다”라며 “4분기 부진이 향후 실적 회복 시그널인 이유”라고 분석했다.

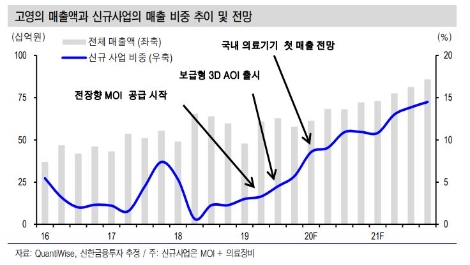

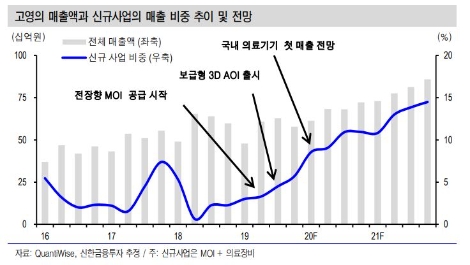

신한금투는 고영의 내년 실적이 매출액 2699억원(전년 대비 +18%), 영업이익 526억원(전년 대비 +38%)으로 예측했다. 여전히 단기적인 매크로 불확실성은 존재하지만 2020년 내 재성장 시기 도래는 확실시 되고 있다고 내다봤다. 기존 검사 장비들과 신규 장비들의 견조한 발주로 성장이 재개될 것으로 예상하며 ▲부진했던 19년 기저효과에 ▲이연된 고객사들의 발주가 재개되고, ▲5G 수혜에 따라 본업(3D SPI + AOI)의 회복이 기대된다는 것.

또 ▲MOI는 올 2분기 3개에서 4분기 9개로 고객사를 늘리며 하나의 주요 제품으로 자리를 잡고 있으며 ▲의료 장비의 첫 매출은 내년 1분기에 발생할 것으로 전망했다.

김현욱, 박형우 연구원은 “예상치 못한 4분기 실적부진과 최근 높아진 주가가 단기적인 주가 하락을 야기할 가능성은 있으나 이번 부진은 내년부터 이어질 성장의 시작점이 될 전망”이라며 “내년 고영의 주요 포인트는 지연된 기존 검사 장비 발주와 신규 장비 비중 확대, 5G 수혜”라며 목표주가 상향 근거를 밝혔다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

신한금투 "고영, 4분기 부진은 반등의 신호탄"

기사입력:2019-12-26 09:23:05

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,599.52 | ▲15.62 |

| 코스닥 | 1,151.98 | ▲35.57 |

| 코스피200 | 831.78 | ▲0.56 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,150,000 | ▼189,000 |

| 비트코인캐시 | 671,000 | ▼1,000 |

| 이더리움 | 3,030,000 | 0 |

| 이더리움클래식 | 12,660 | ▼10 |

| 리플 | 2,048 | 0 |

| 퀀텀 | 1,349 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,195,000 | ▼183,000 |

| 이더리움 | 3,032,000 | ▼2,000 |

| 이더리움클래식 | 12,640 | 0 |

| 메탈 | 415 | ▼1 |

| 리스크 | 193 | 0 |

| 리플 | 2,049 | ▼1 |

| 에이다 | 393 | ▼1 |

| 스팀 | 84 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,130,000 | ▼150,000 |

| 비트코인캐시 | 671,500 | ▲1,500 |

| 이더리움 | 3,030,000 | ▲1,000 |

| 이더리움클래식 | 12,590 | ▼90 |

| 리플 | 2,048 | ▼1 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉