[로이슈 심준보 기자] KTB투자증권은 클래시스(214150, 전일 종가 1만4050원)가 내년 카트리지 매출 증가에 따른 영업이익률 상승과 해외 판매 호조를 감안할 때 실적 증가 지속될 것으로 전망되며 밸류에이션 추가 상승이 가능해 특허 이슈로 주가가 빠진 지금이 매수 기회라고 24일 전망했다. 투자의견과 목표주가는 제시하지 않았다.

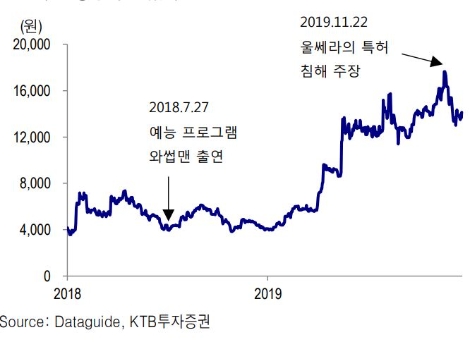

KTB투자증권에 따르면 클래시스는 미용 의료기기 업체로, HIFU(High Intensity Focused Ultrasound, 집속초음파) 기술을 기반으로 하는 슈링크 제품을 제조, 판매하는 회사다. 동사의 주력 제품인 슈링크는 2018년 7월 예능 프로그램 와썹맨에 나오며 인지도가 상승하기 시작했다. 인지도 상승에 따라 실적이 증가하기 시작했고, 주가는 2019년 초 4천원대에서 약 400% 상승했다.

클래시스의 3분기 누적 실적은 매출액 588억원(전년 동기 대비 +79%), 영업이익 288억원(전년 동기 대비 +163%), 당기순이익 231억원(전년 동기 대비 +167%)을 기록했다. 슈링크 제품이 판매 호조 보이고 있으며, 기기 판매 증가 이후 발생하는 카트리지 판매의 증가가 실적 성장을 견인중이다. 영업이익률은 2018년 36.8%에서 2019년 3분기 누적 48.9%까지 상승했으며 향후 카트리지 판매 증가에 따라 영업이익률의 추가 개선을 기대할 수 있다고 KTB투자증권은 설명했다.

KTB투자증권 김영준 연구원은 “국내에서 기기 판매 증가 속도는 다소 둔화될 것으로 예상되나, 해외 부문은 브라질을 중심으로 호조가 지속될 것으로 전망한다”라며 “지난해 기준 매출액이 10억원을 넘는 해외 국가는 5개였으나, 올해 8~9개 국가까지 증가하며 수출도 원활하게 진행되고 있다”라고 설명했다.

KTB투자증권은 클래시스의 2020년 실적은 매출액 1092억원(전년 대비 +33%), 영업이익 557억원(전년 대비 +39%), 당기순이익 434억원(전년 대비 +35%)을 거둘 것으로 전망했다. 2020E PER은 20x 수준으로 영업이익률 개선과 수출 확대를 감안할 때 저평가 구간으로 판단했다.

김영준 연구원은 “클래시스는 해외로의 확장과 더불어 소모품 판매에 따른 마진 향상도 기대되므로 할인 받을 요인은 없다고 판단한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

KTB證 "클래시스, ‘와썹맨’으로 인지도↑...특허 이슈로 주가 하락해 매수 기회"

기사입력:2019-12-24 09:52:39

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,573.83 | ▼10.07 |

| 코스닥 | 1,151.96 | ▲35.55 |

| 코스피200 | 827.47 | ▼3.75 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,804,000 | ▼315,000 |

| 비트코인캐시 | 668,000 | ▼2,500 |

| 이더리움 | 3,016,000 | ▼5,000 |

| 이더리움클래식 | 12,590 | ▼50 |

| 리플 | 2,040 | ▼2 |

| 퀀텀 | 1,349 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,996,000 | ▼629,000 |

| 이더리움 | 3,021,000 | ▼11,000 |

| 이더리움클래식 | 12,600 | ▼90 |

| 메탈 | 413 | ▼4 |

| 리스크 | 193 | 0 |

| 리플 | 2,043 | ▼8 |

| 에이다 | 392 | ▼2 |

| 스팀 | 84 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,770,000 | ▼300,000 |

| 비트코인캐시 | 668,500 | ▼1,500 |

| 이더리움 | 3,016,000 | ▼2,000 |

| 이더리움클래식 | 12,590 | ▼90 |

| 리플 | 2,040 | 0 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉