[로이슈 심준보 기자] 신한금융투자는 위메이드(112040, 전일 종가 2만8900원)가 3분기 영업이익 2.2억원을 거두며 시장 기대치를 하회했지만 꾸준한 미르2 IP 신작 출시로 흑자 기조는 유지될 것이라며, 소송 관련 이슈들이 점진적이나마 긍정적으로 해결될 것이라고 7일 전망했다. 투자의견은 매수 유지, 목표주가도 4만원을 유지했다.

신한금투에 따르면 위메이드는 3분기 매출액 289억원(전 분기 대비 –14.5), 영업이익 2.2억원(전 분기 대비 –92.0%)을 기록하며 시장 기대치였던 매출액 327억원, 영업이익 13억원을 하회했다. 전 분기 PC 미르3 관련 일회성 미지급 로열티 매출(약 30억원) 제거와 함께 출시 신작 3종이 이렇다할 흥행을 하지 못하면서 부진했다. 다만 꾸준히 미르2 IP 신작이 출시되고 있고 비용도 효율화된 점을 감안하면 흑자기조는 유지될 것이라고 신한금투는 전했다.

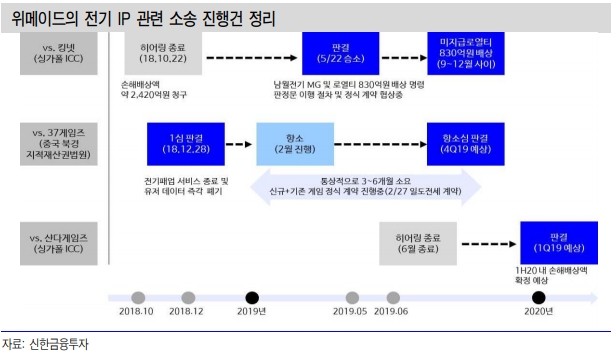

신한금투 이문종 연구원은 소송 관련된 이슈들이 느리지만 해결 중이라고 진단했다. 그는 “▲킹넷 대상 미르2 IP 라이선스 계약 불이행 국제중재소송(5월 승소)에 대해서는 중국법원의 강제 집행절차가 진행중이며 연내 손배소액(약 830억원)을 수취할 전망”이라며 “가장 중요한 소송 중 하나인 ▲셩취(샨다)와의 미르2 IP 국제중재소송은 4분기~내년 1분기 사이 판정문 수령을 예상하며 ▲37게임즈 대상으로 진행하고 있는 ‘전기패업’ 최종심도 모든 절차가 완료되어 판결만 받으면 되는 상황”이라고 예상했다.

이문종 연구원은 “소송과는 별개로 4분기에도 미르2 IP를 활용한 게임 4~5개의 중국 출시가 예상되며 국내에서 개발하는 3종의 게임(미르4,미르W,미르M)들도 내년부터는 순차적으로 출시될 전망”이라고 예측했다.

이 연구원은 “이제 남은 것은 킹넷 손배소액 수취 및 정식계약과 전기패업 판결, 미르2 IP 플랫폼 비즈니스의 파트너 선정 등 긍정적인 뉴스들이다”라며 “주가가 악재를 충분히 반영한 상황에서는 사놓고 기다리는 전략이 유효할 것”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

신한금투 “위메이드, 3분기 컨센서스 하회...소송 관련 긍정 이슈 기다려야”

기사입력:2019-11-07 09:31:43

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,584.87 | ▲0.97 |

| 코스닥 | 1,154.67 | ▲38.26 |

| 코스피200 | 828.83 | ▼2.39 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,730,000 | ▲521,000 |

| 비트코인캐시 | 672,000 | ▲1,500 |

| 이더리움 | 3,048,000 | ▲17,000 |

| 이더리움클래식 | 12,720 | ▲60 |

| 리플 | 2,059 | ▲8 |

| 퀀텀 | 1,360 | ▲8 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,797,000 | ▲591,000 |

| 이더리움 | 3,052,000 | ▲16,000 |

| 이더리움클래식 | 12,720 | ▲50 |

| 메탈 | 416 | ▲1 |

| 리스크 | 194 | ▲1 |

| 리플 | 2,060 | ▲7 |

| 에이다 | 396 | ▲2 |

| 스팀 | 84 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,760,000 | ▲550,000 |

| 비트코인캐시 | 672,000 | ▲2,000 |

| 이더리움 | 3,049,000 | ▲15,000 |

| 이더리움클래식 | 12,720 | ▲130 |

| 리플 | 2,060 | ▲10 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉