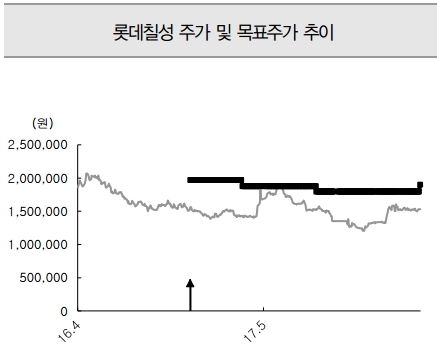

[로이슈 심준보 기자] IBK투자증권은 롯데칠성(005300, 전 거래일 주가 153만4000원)이 원가 부담과 마케팅비용 증가로 1분기 실적 하락이 불가피한 가운데 꾸준한 피츠의 판매량과 기저효과로 2분기부터 실적 개선이 가능할 것으로 2일 전망했다. 투자의견은 매수 유지, 목표주가는 기존 180만원에서 190만원으로 상향했다.

IBK투자증권에 따르면 올 1분기 롯데칠성의 별도 기준 매출액은 5500억원(전년 동기 대비 4.5% 증가), 영업이익은 220억원(전년 동기 대비 19.3% 감소)로 추정된다. 피츠 판매 실적이 반영되고 소주와 음료류(탄산, 생수 등)의 판매 호조로 외형적인 성장이 가능할 전망이다.

다만 음료부문에서 설탕 투입원가가 하락하는 한편, 캔∙페트 가격이 올라 원가 부담으로 작용하고 맥주부문에서 피츠 판매 촉진을 위한 비용 증가 영향으로 감익이 불가피할 것으로 IBK투자증권은 예상했다.

IBK투자증권은 시장 경쟁이 심화되는 가운데 피츠 판매량이 꾸준한 증가세를 보일 것으로 예측했다. IBK투자증권은 피츠 판매 실적이 약 150억원을 기록할 것으로 전망되는 가운데 클라우드 매출은 피츠 출시에 따른 자기잠식과 수입맥주 시장 확대, 경쟁사의 발포주 판매 호조세로 지난 1분기 대비 5% 감소할 것으로 예측했다.

IBK투자증권 김태현 연구원은 “피츠 출시에 따른 마케팅 비용이 지난 2분기부터 반영됐음을 고려할 때, 올 2분기부터 기저 효과와 피츠 판매 증가에 따른 공장 가동률 상승이 예상된다”며 “1분기 감익이 우려되는 상황이지만 하반기 마진율 개선에 따라 연간 영업이익은 전년 대비 약 28.7% 증가할 것으로 예상돼 실적 발표 전후로 급격한 주가 하락 가능성은 제한적일 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr

IBK투자증권 “롯데칠성 1분기 실적 하락, 피츠 판매량으로 이겨낼까”

기사입력:2018-04-02 10:00:36

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,487.24 | ▼96.01 |

| 코스닥 | 1,152.96 | ▲4.56 |

| 코스피200 | 812.93 | ▼14.58 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 106,432,000 | ▼1,018,000 |

| 비트코인캐시 | 684,000 | ▼5,000 |

| 이더리움 | 3,163,000 | ▼38,000 |

| 이더리움클래식 | 12,640 | ▼190 |

| 리플 | 2,088 | ▼27 |

| 퀀텀 | 1,359 | ▲6 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 106,400,000 | ▼1,030,000 |

| 이더리움 | 3,164,000 | ▼37,000 |

| 이더리움클래식 | 12,630 | ▼210 |

| 메탈 | 418 | ▲1 |

| 리스크 | 194 | ▼1 |

| 리플 | 2,088 | ▼27 |

| 에이다 | 402 | ▼5 |

| 스팀 | 87 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 106,470,000 | ▼1,040,000 |

| 비트코인캐시 | 683,500 | ▼5,000 |

| 이더리움 | 3,165,000 | ▼37,000 |

| 이더리움클래식 | 12,640 | ▼230 |

| 리플 | 2,089 | ▼28 |

| 퀀텀 | 1,378 | 0 |

| 이오타 | 94 | ▲0 |

오피니언 〉