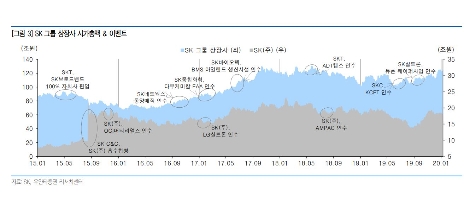

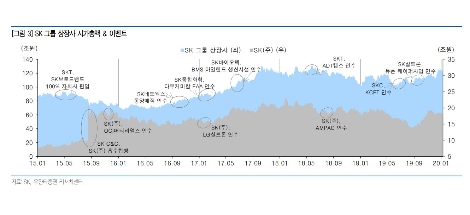

[로이슈 심준보 기자] 유안타증권은 SK(034730, 전 거래일 종가 24만1000원)가 SK바이오팜 상장, SK실트론·SK팜테크의 투자 회수 및 최대주주의 이혼소송등이 주가에 플러스 요소로 작용할 것이라고 28일 분석했다. 투자의견은 매수 유지, 목표주가도 38만원을 유지했다.

유안타증권에 따르면 SK바이오팜의 상장은 주가에 플러스 요인으로 작용할 전망이다. 임상 1상 ~ NDA 승인 과정을 경험한 무형적 자산 & 기업공개를 통해 확보한 자금력은 동사가 갖고 있는 다양한 추가 파이프라인의 임상 성공 가능성을 높이는 데 획기적으로 일조할 전망이다.

또한 동사는 전략적으로 상장 규모를 용인 가능한 최소 범위로 한정시켜, 추후 신약 판매 성과에 따라 기업가치가 확장하는 기회를 지주회사와 사업회사가 공유할 것으로 전망된다. SK바이오팜의 기업공개로 인해 SK㈜ 기업가치가 하락한다고 보는 시각은 잘못된 판단이라고 유안타증권은 설명했다.

이어 올 상반기로 예정된 SK바이오팜을 필두로 SK실트론(21년), SK팜테코(22년)의 투자 회수가 이어질 것으로 전망했다. 이는 특별배당을 통한 DPS 확대로 이어질 예정이다. 또 ESG 투자 Theme의 부각은 동사에 대한 Passive 투자 수요의 확대를 의미한다고 분석했다.

유안타증권 최남곤, 서미화, 이혜인 연구원은 “SK는 정량적으로 비교 가능한 지배구조(Governance) 항목과 Social 항목에서 업계 평균을 크게 상회하는 성과를 기록 중이다”라며 “이러한 상대평가 우위를 토대로 MSCI Korea ESG Leaders Index 내에서 복합기업 대표로 선정되어 있으며, 시가총액 비중(약 1%)과는 상당한 차이가 나는 4.83%의 Index weight를 기록하고 있다”라고 설명했다.

이어 “최대주주의 이혼소송은 주가에 플러스 요인으로 작용할 전망이다”라며 “만에 하나 소송 결과에 따라 최대주주의 지분이 분산되면, 이에 대한 대응으로 ▲최대주주 의결권 보호를 위한 장내 지분 매수 ▲경영권 방어 목적의 기업가치 개선 노력이 뒤따를 것으로 전망된다”라고 예측했다.

또 “상황에 따라서는 한진그룹의 경우처럼, 이사회 주도권을 확보하기 위한 지분 경쟁이 나타날 가능성도 예상해 볼 수 있다”라고 덧붙였다.

한편, 유안타증권은 SK바이오팜의 기업가치를 7조 2586억원으로 추정했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

유안타증권 "SK, 바이오팜 상장으로 상반기 내 주가 랠리 기대"

기사입력:2020-01-28 09:47:53

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,781.20 | ▲17.98 |

| 코스닥 | 1,161.52 | ▲18.04 |

| 코스피200 | 862.50 | ▲0.13 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,048,000 | ▼353,000 |

| 비트코인캐시 | 699,000 | 0 |

| 이더리움 | 3,125,000 | ▼9,000 |

| 이더리움클래식 | 12,190 | ▼80 |

| 리플 | 2,084 | ▼15 |

| 퀀텀 | 1,266 | ▼6 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,987,000 | ▼401,000 |

| 이더리움 | 3,122,000 | ▼13,000 |

| 이더리움클래식 | 12,180 | ▼90 |

| 메탈 | 400 | ▼3 |

| 리스크 | 188 | ▼1 |

| 리플 | 2,082 | ▼16 |

| 에이다 | 384 | 0 |

| 스팀 | 88 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,000,000 | ▼350,000 |

| 비트코인캐시 | 698,000 | ▼1,500 |

| 이더리움 | 3,123,000 | ▼10,000 |

| 이더리움클래식 | 12,180 | ▼70 |

| 리플 | 2,082 | ▼15 |

| 퀀텀 | 1,276 | 0 |

| 이오타 | 88 | ▼0 |

오피니언 〉