[로이슈 김영삼 기자] 국세청 홈택스의 연말정산간소화시스템 오픈과 함께 본격적인 연말정산 시즌을 맞이한 근로소득자가 자신의 연말정산 정보를 이용해 연말정산 환급액을 미리 알아보고 절세전략 리포트까지 챙길 수 있는 무료 서비스가 공개됐다.

한국납세자연맹(회장 김선택)은 15일, “올해 연말정산 환급액을 미리 알려주는 ‘연말정산 계산기’와 이를 기반으로 연봉분석, 절세전략 등을 개인별 맞춤 양식으로 제공하는 ‘2023년 귀속 연말정산 리포트’ 서비스를 무료로 제공한다”고 밝혔다.

‘연말정산 계산기’는 납세자연맹이 매해 새로 적용되는 세법을 반영하고 기능을 개선하며 19년째 납세자에게 무료로 제공하는 연맹의 대표적인 세테크 프로그램이다.

연맹의 ‘연말정산 계산기’는 자신의 아이디로 세 사람까지 시뮬레이션이 가능하다. 이 때문에 다른 가족의 연말정산 케이스를 알아보기 위해 현재 입력된 각종 정보를 리셋하거나 새로 로그인을 해야하는 번거로움을 덜 수 있다.

‘연말정산 계산기’의 입력 값을 바탕으로 제공되는 ‘연말정산 리포트’는 △내 연봉에서 공제된 세금(실수령액 등) △국가가 징수하는 총 세금 △내 한계세율(연봉 100만원 인상시 실제 몫, 소득공제 증가시 환급액 등) △내 신용카드․의료비․기부금공제와 세테크팁 등을 ‘맞춤형’으로 알려준다. 이에 더해 올해는 주택임대소득과 기타소득이 함께 있는 경우의 세테크 방법도 추가됐다.

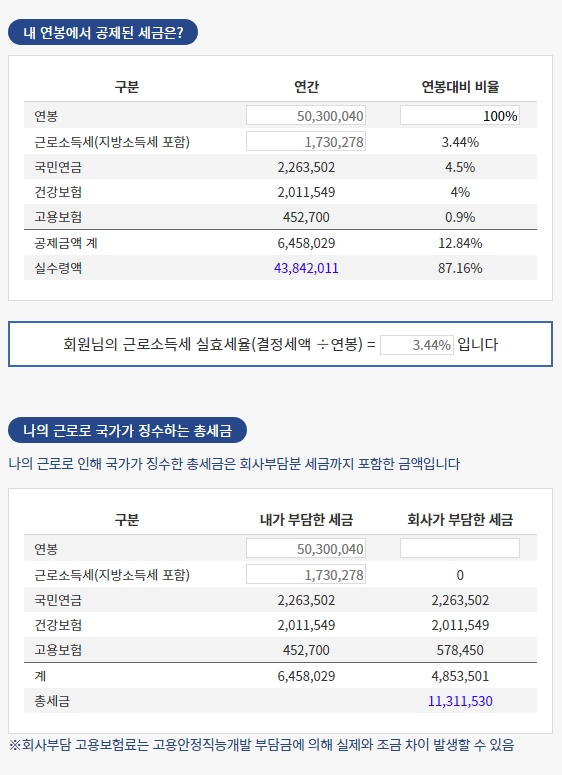

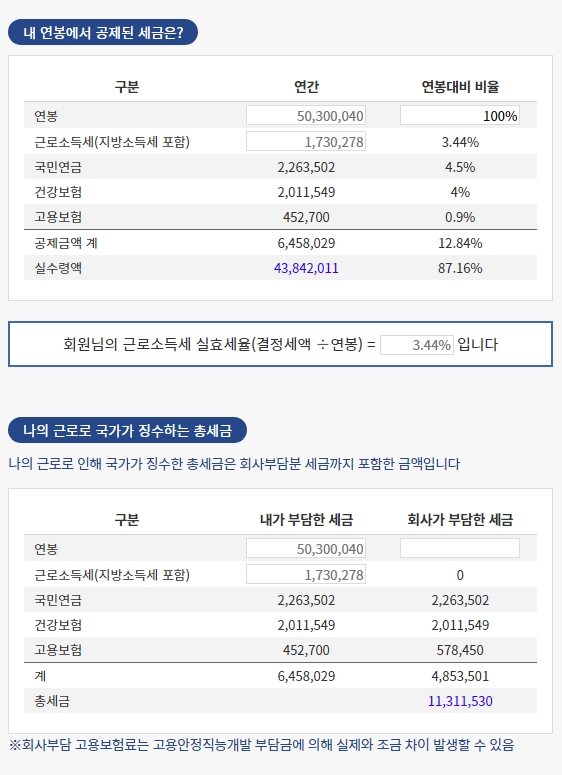

가령 연봉이 5030만원인 직장인 A씨는 ‘연말정산 리포트’를 통해 자신이 1년간 납부한 근로소득세 결정세액(173만원)을 연봉으로 나눈 비율인 실효세율이 3.44%이며 여기에 4대보험을 공제한 금액(646만원)까지 더해 실수령액은 4,384만원(83.16%)이 된다.

또 ‘연말정산 리포트’는 근로자의 한계세율을 알려주고 나의 한계세율이 한 단계 높아지는 연봉상승 금액을 계산해 준다. 한계세율은 소득이 1원 증가할때 얼마의 소득세가 증가하는지를 알려주는 개념이다.

A씨의 경우, 과세표준은 2,572만원으로 한계세율은 16.5%(과세표준 1,640만원~5,000만원 구간)이다. 만약 A씨가 연봉인상 또는 소득공제 축소로 과세표준이 2,428만원이 증가하게 되면 한계세율은 16.5%에서 26.4%로 증가하게 된다.

내 한계세율을 알면 내 소득공제가 증가할때 실제 환급되는 금액도 알수 있다. 예를 들어 한계세율이 16.5%인 A씨가 부양가족 1명을 추가할때 환급액은 247,500원이 된다(소득공제금액 150만원 × 16.5%). 같은 방식으로 연이자 500만원의 장기주택이자상환액을 납입하면 825,000원을 환급받을 수 있다(500만원 × 16.5%). 단 실제 환급은 자신이 내야할 결정세액 한도내에서 가능하다.

이 밖에도 ‘연말정산 리포트’는 신용카드 및 의료비, 지정기부금의 공제한도와 세테크팁도 꼼꼼히 챙겨준다. A씨의 경우 신용카드는 최소한 1,258만원을 지출해야 소득공제 문턱을 넘게 되며 소득공제를 최대한 받기 위해서는 신용카드의 경우 3,258만원 또는 직불카드, 현금영수증을 주로 사용하는 경우 2,258만원을 사용하면 된다.

아울러 A씨가 일시적인 원고료, 강연료 등 기타소득금액이 300만원 이하이거나 주택임대소득이 2000만원 이하인 경우에는 분리과세를 할지, 종합과세를 할지 선택할 수 있는데, 이때 ‘연말정산 리포트’는 A씨의 과세표준을 계산해서 어느 쪽이 더 유리한지 알려준다.

김영삼 로이슈(lawissue) 기자 yskim@lawissue.co.kr

납세자연맹, 연말정산 계산기 오픈…연봉분석부터 절세팁까지 모두 무료

기사입력:2024-01-15 17:41:36

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,507.01 | ▼15.26 |

| 코스닥 | 1,106.08 | ▼19.91 |

| 코스피200 | 814.59 | ▼1.69 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,300,000 | ▼384,000 |

| 비트코인캐시 | 830,000 | ▲4,000 |

| 이더리움 | 3,030,000 | ▼32,000 |

| 이더리움클래식 | 13,180 | ▲10 |

| 리플 | 2,237 | ▼8 |

| 퀀텀 | 1,514 | ▲4 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,341,000 | ▼318,000 |

| 이더리움 | 3,032,000 | ▼28,000 |

| 이더리움클래식 | 13,200 | ▲30 |

| 메탈 | 440 | ▲1 |

| 리스크 | 222 | 0 |

| 리플 | 2,237 | ▼8 |

| 에이다 | 435 | ▼1 |

| 스팀 | 80 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 102,300,000 | ▼390,000 |

| 비트코인캐시 | 831,000 | ▲2,500 |

| 이더리움 | 3,029,000 | ▼33,000 |

| 이더리움클래식 | 13,170 | ▲10 |

| 리플 | 2,238 | ▼6 |

| 퀀텀 | 1,520 | 0 |

| 이오타 | 106 | ▼1 |

오피니언 〉