[로이슈 심준보 기자] SK텔레콤이 투자전문 신설법인 SKT 인베스트먼트를 설립하며 인적분할 계획을 발표한 가운데 지주사인 SK에 대한 기관투자자의 매수가 증가하는 등 시장의 관심이 집중된 것으로 나타났다. 증권가에선 SK의 순자산가치 성장과 현금흐름 개선 등을 고려할 때 호재라고 분석하고 있으나 통합지주사 설립은 시기상조라고 분석하고 있는 상황이다.

인적분할 이후 SK텔레콤(존속법인)은 분할비율 61%의 존속법인으로, SKT Investment는 분할비율 39%의 신설법인으로 나뉜다.

NH투자증권 김동양 연구원은 “SK텔레콤은 유무선통신의 저성장성(2025년까지 CAGR 4%)에도 불구하고 Enterprise(CAGR 29%) 및 구독서비스(CAGR 63%)의 고성장을 통해 2025년 매출 22조원(CAGR 8%) 달성을 목표로 하고 있다”라며 “반도체 및 ICT기반 투자회사인 SKT Investment는 신규투자, 포트폴리오 성장 통해 분할 직후 순자산가치 26조원을 2025년 75조원(CAGR 30%)까지 성장 목표로 하고 있다”라고 분석했다.

김동양 연구원은 “이번 인적분할은 지주사인 SK의 ‘순자산가치(NAV) 성장’과 ‘현금흐름 개선’ 모두에 긍정적 이벤트”라며 “정기 주총에서 CEO의 지배구조 개편 가능성 언급 이후 SK텔레콤 주가는 31% 상승했고, 존속법인 SK텔레콤은 분할이후 배당총액 유지 계획 및 신사업 통한 성장성 제고 방안 제시했기 때문”이라고 설명했다.

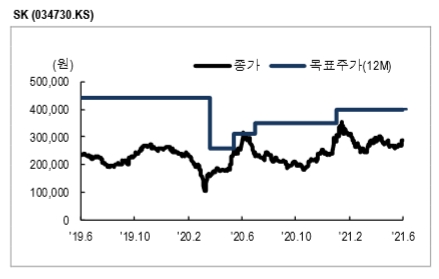

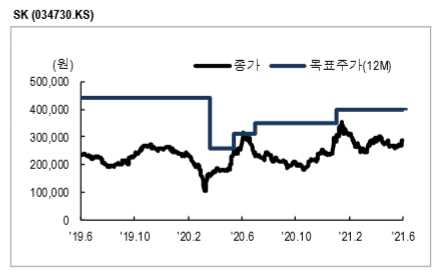

그는 현시점에서 SK와 SKT Investment의 합병은 최대주주지분 희석화 때문에 사실상 불가능하지만, SK가 지난 3월 발표한 중장기성장계획상 목표 시가총액(2025년 140조원) 달성한다면 통합지주회사 설립이 크게 부담스럽지 않을 것으로 전망했다. 지주사인 SK에 대해 투자의견 매수 유지, 목표주가 40만원을 제시했다.

한편, 지난 한 주간 기관투자자는 주요 그룹사 중 SK를 가장 많이 순매수(+678억원)한 것으로 파악됐다.

유안타증권 최남곤 연구원은 “자회사인 SK텔레콤 인적분할 후 SK로 기관투자자의 관심이 급격하게 이동했는데, 기관투자자들은 SK텔레콤 인적분할 후 SK와 SK텔레콤 투자회사간 합병 시나리오를 기대하고 있는 것으로 예상된다”라고 설명했다. 그는 “장기적으로는 그런 방향으로 진행될 수 있지만, 분할 후 SK의 SK텔레콤 투자회사에 대한 낮은 지분율(약30%)을고려시, 쉽게 진행될 수 있는 사안이 아니다”라며 “그보다 유가 상승에 따른 SK이노베이션& SK E&S 실적개선 및 플러그 파워 회계이슈 해결등이 SK 주가를 견인할 수 있는 요소로 판단된다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

[이슈in리서치] SK텔레콤 인적분할에 기관투자자 관심 증폭...현금흐름 개선도 기대

기사입력:2021-06-15 10:46:05

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,581.76 | ▲488.22 |

| 코스닥 | 1,091.28 | ▲112.84 |

| 코스피200 | 832.91 | ▲76.12 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 105,673,000 | ▼323,000 |

| 비트코인캐시 | 669,500 | ▼1,000 |

| 이더리움 | 3,072,000 | ▼30,000 |

| 이더리움클래식 | 12,770 | ▼90 |

| 리플 | 2,068 | ▼11 |

| 퀀텀 | 1,355 | ▼9 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 105,619,000 | ▼483,000 |

| 이더리움 | 3,071,000 | ▼34,000 |

| 이더리움클래식 | 12,770 | ▼70 |

| 메탈 | 410 | ▲1 |

| 리스크 | 192 | ▼1 |

| 리플 | 2,069 | ▼11 |

| 에이다 | 399 | ▼1 |

| 스팀 | 83 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 105,640,000 | ▼360,000 |

| 비트코인캐시 | 669,500 | ▼1,500 |

| 이더리움 | 3,072,000 | ▼31,000 |

| 이더리움클래식 | 12,770 | ▼90 |

| 리플 | 2,066 | ▼12 |

| 퀀텀 | 1,357 | 0 |

| 이오타 | 99 | 0 |

오피니언 〉