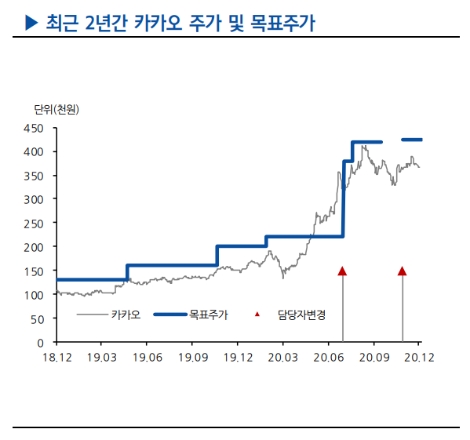

[로이슈 심준보 기자] 현대차증권은 카카오(035720, 전일 종가 37만9500원)가 4분기 톡비즈, 페이, 픽코마가 4분기 탑라인을 견인했다며 마케팅 비용과 인센티브 영향으로 영업이익 변수가 존재하나 내년 금융과 모빌리티, 구독경제가 탑라인을 견인할 것이라고 22일 전망했다. 투자의견은 매수 유지, 목표주가도 42만5000원을 유지했다.

현대차증권에 따르면 카카오의 4분기 연결 매출액은 1.24조원(YoY +46.1%, QoQ +12.5%)으로 탑라인 성장률은 고점을 기록한 전분기를 재차 상회할 것으로 전망했다. 톡비즈 내 비즈보드와 커머스 모두 전분기 수준의 높은 성장률을 이어가며 3분기에 이어 50% 이상의 매출성장이 가능할 것으로 내다봤다.

톡비즈는 #탭으로의 지면 확대 및 광고주들의 코로나로 인한 이연된 연간 마케팅 예산의 4분기 집행이 집중된 효과를 받았고, 커머스는 선물하기 내 배송상품 비중 확대 및 톡딜 호조에 기인한다. 페이는 연간 GMV 가이던스(70조, 4Q 23조)를 여전히 유지하는 가운데, 당사 전망치(20F 68조, 4Q 21조) 기준으로도 YoY +60%을 기록할 것으로 예상했다. 픽코마는 11월까지의 월매출 흐름은 3분기(일거래액 15억원) 대비 QoQ 성장이 가능할 것으로 내다봤다.

현대차증권 김현용 연구원은 “픽코마, 모빌리티를 중심으로 강한 마케팅 드라이브를 걸고 있고, 인센티브 반영이 예정됨에 따라 영업이익의 경우 당사 전망치를 하회할 가능성 존재하나 하방은 크지 않다는 판단이며, 두자리수 영업이익률(OP 1,240억원 이상)은 무난히 달성이 가능할 전망”이라며 “광고, 금융, 콘텐츠를 중심으로 40% 전후의 압도적인 탑라인 성장과 주요 자회사 BEP 달성에 따른 증익은 이어질 것”이라고 예상했다. 단, 모빌리티의 경우 4분기 코로나 심화로 인한 이동량 급감으로 일시적인 매출 위축이 불가피할 것으로 전망했다.

김현용 연구원은 “내년 탑라인 성장은 신사업, 유료콘텐츠, 톡비즈 순의 기여를 예상한다”라며 “페이 및 모빌리티에서 연간 영업흑자의 유의미한 실적을 만들고 도입 초기의 구독경제 사업모델을 발전시키는 전략이 될 것으로 전망하며, 소비자 효용을 높이는 신사업들에 대해 외형 확대와 수익성 추구를 동시에 달성하는 원년이 될 것으로 예상한다”라고 분석했다.

그는 “모바일 플랫폼으로의 쏠림 현상 가속화 수혜는 계속될 것”이라며 “금융(페이/은행/증권/카드), 커머스, 모빌리티, 구독경제까지 하나의 플랫폼으로 통합 가속화 수혜가 집중될 전망이고, 페이, 모빌리티, 재팬 등 막 BEP를 넘어선 자회사들의 마진 레버리지 발생에 따른 연결 OP의 가파른 증익도 예상된다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

현대차證 “카카오, 금융·모빌리티·구독이 내년 탑라인 성장 견인”

기사입력:2020-12-22 10:07:25

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,870,000 | ▼1,231,000 |

| 비트코인캐시 | 673,500 | ▼5,500 |

| 이더리움 | 3,056,000 | ▼42,000 |

| 이더리움클래식 | 12,740 | ▼130 |

| 리플 | 2,074 | ▼23 |

| 퀀텀 | 1,360 | ▼15 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,799,000 | ▼1,179,000 |

| 이더리움 | 3,055,000 | ▼37,000 |

| 이더리움클래식 | 12,740 | ▼150 |

| 메탈 | 415 | ▼3 |

| 리스크 | 194 | ▼1 |

| 리플 | 2,073 | ▼20 |

| 에이다 | 398 | ▼6 |

| 스팀 | 84 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,810,000 | ▼1,290,000 |

| 비트코인캐시 | 674,000 | ▼6,000 |

| 이더리움 | 3,055,000 | ▼43,000 |

| 이더리움클래식 | 12,750 | ▼180 |

| 리플 | 2,074 | ▼24 |

| 퀀텀 | 1,359 | ▼14 |

| 이오타 | 99 | 0 |

오피니언 〉