[로이슈 심준보 기자] SK증권은 네패스아크(330860, 전 거래일 종가 4만원)가 시스템반도체 시장 성장과 고객사의 시스템반도체 테스트 외주화 확대 수혜에 이어 그룹사를 통한 시스템반도체 후공정 Turn-key 서비스 제공으로 시너지 확보가 기대된다며, 신규 테스트 매출 증가와 내년 북미 통신용 칩 업체의 퀄 통과시 네패스아크를 포함한 네패스 그룹 전체적인 큰 성장이 예상된다고 7일 전망했다.

SK증권에 따르면 네패스아크는 2019년 4월 네패스에서 물적분할해 설립된 시스템반도체 테스트 전문기업이다. 매출액 기준으로 웨이퍼 단에서 테스트를 하는 Wafer test 가 87.6%, 칩 패키징 완료 후 테스트하는 PKG Test 가 4.2%, 기타 8.2%이며, 제품별로는 PMIC Test 가 80%를 차지하고 있다.

고객사의 PMIC Test 물량의 대부분을 책임지고 있으며, 동사는 PMIC Test 주력에서 AP, 5G modem 순으로 테스트 제품군을 확대하고 있으며, 2021년 하반기부터는 CIS 테스트도 추가될 것으로 SK증권측은 예상했다. 2021년 상반기 중 네패스 그룹 차원에서 북미 업체의 통신용 칩 수주를 기다리고 있으며, 동사는 해당칩의 FOPLP (Fan-out Panel Level Package)의 테스트 물량을 확보하면서 실적 레벨업을 예상했다.

SK증권 윤혁진 연구원은 “칩의 미세화와 복잡화로 테스트 항목과 테스트 시간이 증가하면서 웨이퍼당 테스트 매출액이 증가하고 있으며, 동사는 고객사의 시스템반도체 투자 확대와 외주화 확대에 발맞춰 2019년부터 공격적인 설비투자를 지속하고 있다”라며 “동사의 Capex는 2019년 1098억원을 기록했고, 올해 1400억원, 내년 1200억원 이상으로 예상되며, 그에 따라 테스트 장비수는 올해 30% 증가하고, 내년에도 18% 증가할 것으로 추정된다”라고 설명했다.

윤혁진 연구원은 “반도체 테스트 산업은 투자에 따른 현금 회수가 3~4 년 정도로 ROIC 가 높은 산업으로 전방산업의 호황과 맞물려 실적 성장으로 돌아올 것으로 예상한다”라고 분석했다.

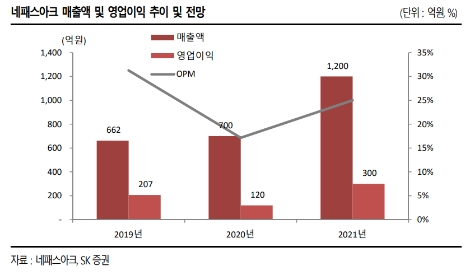

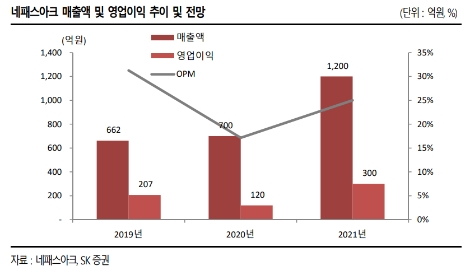

마지막으로 네패스아크의 올해 실적으론 매출액은 상반기 코로나19 영향으로 700억원(+5.8%YoY), 영업이익 120억원(-42.0%)의 다소 부진한 실적을 예상했지만 내년에는 테스터 증가와 가동률 상승으로 매출액 1200억원(+71%YoY), 영업이익 300억원(+150%)으로 개선될 것으로 전망했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

SK증권 “네패스아크, 비메모리 테스트 신흥 기대주”

기사입력:2020-12-07 09:45:25

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,236,000 | ▼98,000 |

| 비트코인캐시 | 674,000 | ▲1,000 |

| 이더리움 | 3,043,000 | ▼3,000 |

| 이더리움클래식 | 12,610 | ▲10 |

| 리플 | 2,063 | ▲1 |

| 퀀텀 | 1,347 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,371,000 | ▼46,000 |

| 이더리움 | 3,049,000 | ▼1,000 |

| 이더리움클래식 | 12,610 | ▲30 |

| 메탈 | 412 | ▲1 |

| 리스크 | 193 | ▲1 |

| 리플 | 2,064 | ▼1 |

| 에이다 | 393 | 0 |

| 스팀 | 84 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,190,000 | ▼100,000 |

| 비트코인캐시 | 675,000 | ▲3,000 |

| 이더리움 | 3,042,000 | ▼4,000 |

| 이더리움클래식 | 12,600 | ▼60 |

| 리플 | 2,061 | ▼3 |

| 퀀텀 | 1,355 | ▲7 |

| 이오타 | 100 | ▲1 |

오피니언 〉