[로이슈 심준보 기자] 한화투자증권은 쌍용양회(003410, 전일 종가 5550원)가 4일 매매거래가 재개된다며, 시멘트가 인상과 영업이익 상승 등 거래 정지 기간 동안 일어난 긍정적 이벤트들에 주목할 필요가 있다고 4일 분석했다. 투자의견은 매수 유지, 목표주가는 8000원을 유지했다.

한화투자증권에 따르면 주택 부문을 중심으로 건설 지표가 확실히 돌아서며 내년엔 시멘트 출하량 회복이 나타날 전망이다. 건축 착공면적은 10월 누계 기준 YoY +7.0%를 기록하며 2015년 이후 처음으로 증가세로 전환됐는데, 지난 9월 주거용 착공면적 증가율이 세자릿 수를 기록하는 등 주택 부문의 개선이 강하게 나타났다. 이 추세를 따라 건설기성액도 내년에는 증가세로 돌아설 것으로 예상하는데, 가장 큰 비중(약46%)을 차지하고 있는 주거용 기성액은 올해 10월 누계 기준 YoY -2.3%를 기록하며 2019년 -12% 대비 감소폭을 이미 줄여나갔다고 설명했다.

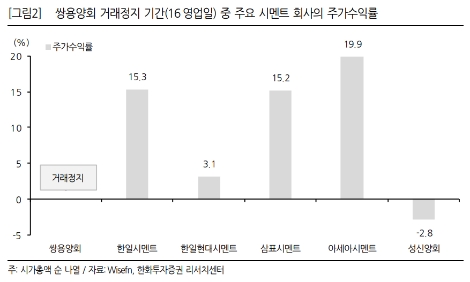

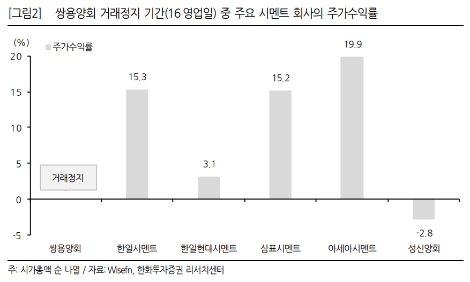

이어 시멘트 가격도 인상될 조짐이 나타나고 있다고 한화투자증권은 분석했다. 언론보도에 따르면 한라시멘트, 한일현대시멘트 등 주요 시멘트 회사가 레미콘업체들에 시멘트 가격 인상 요청을 한 것으로 알려졌다. 이는 업계 전반적으로 가격 인상 가능성을 높이는 요인이며, Q 회복에 더해 보다 편안한 탑라인 성장을 기대할 수 있다는 점에서 긍정적이다. 이에 최근 시멘트업체들의 가파른 주가 상승이 나타났는데, 동사의 거래정지 기간인 11월 12일부터 12월 3일까지 16영업일 동안 아세아시멘트 +19.9%, 한일시멘트 +15.3%, 삼표시멘트 +15.2%의 주가 상승률을 기록했다.

한화투자증권 송유림, 이재연 연구원은 “쌍용양회의 올해 실적 중 가장 눈여겨볼 만한 부문은 출하량 부진으로 매출 감소가 이어지는 중에도 영업이익은 꾸준히 성장했다는 점이다”라며 “이는 원가절감 노력이 빛을 발한 덕분인데, 원가절감 효과가 가장 클 것으로 기대되는 순환자원처리시설(총 4기)이 내년에 온기로 가동되는만큼 이익 기여는 더욱 늘어날 전망”이라고 전했다.

이어 “지난달 18일에는 임시주총소집 결의를 통해 환경관련 업종(10개)을 사업목적에 추가할 계획을 밝혔는데, 향후 적극적인 환경 사업 확대와 함께 ESG 대표 기업으로의 도약이 기대되는 대목”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

한화證 "쌍용양회, 매매거래 재개...시멘트가 인상 주목해야"

기사입력:2020-12-04 09:44:21

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 2,961.88 | ▲15.22 |

| 코스닥 | 779.28 | ▲2.02 |

| 코스피200 | 397.43 | ▲3.27 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 147,881,000 | ▲545,000 |

| 비트코인캐시 | 657,000 | ▲7,000 |

| 이더리움 | 3,588,000 | ▲41,000 |

| 이더리움클래식 | 23,590 | ▲210 |

| 리플 | 3,095 | ▲10 |

| 퀀텀 | 2,890 | ▲24 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 147,886,000 | ▲502,000 |

| 이더리움 | 3,589,000 | ▲42,000 |

| 이더리움클래식 | 23,590 | ▲210 |

| 메탈 | 966 | ▲10 |

| 리스크 | 570 | ▲3 |

| 리플 | 3,092 | ▲8 |

| 에이다 | 881 | ▲9 |

| 스팀 | 178 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 147,800,000 | ▲470,000 |

| 비트코인캐시 | 656,000 | ▲8,000 |

| 이더리움 | 3,589,000 | ▲46,000 |

| 이더리움클래식 | 23,570 | ▲250 |

| 리플 | 3,094 | ▲13 |

| 퀀텀 | 2,880 | 0 |

| 이오타 | 234 | 0 |

오피니언 〉