[로이슈 심준보 기자] 케이프투자증권은 케이씨텍(281820, 전일 종가 2만4450원)이 낮은 NAND 장비 매출 비중과 신규 장비 부재로 저평가를 받아왔다며, 반도체 고객사 투자 확대가 장비 업체의 공통적인 투자 포인트라면 고객사 내 점유율 확대 및 비메모리 시장 진입은 저평가 요소를 해소할 것이라고 27일 분석했다. 투자의견은 매수, 목표주가는 3만5000원을 신규 제시했다.

케이프투자증권에 따르면 케이씨텍은 2017년 케이씨로부터 인적분할 된 반도체 및 디스플레이 장비, 소재 업체로 반도체 CMP, 세정장비, 디스플레이 Wet Station, Coater, 반도체 Slurry, 디스플레이 소재 등을 생산한다. 주요 고객사는 삼성전자, SK하이닉스, LG디스플레이 및 중화권 디스플레이 패널 업체다.

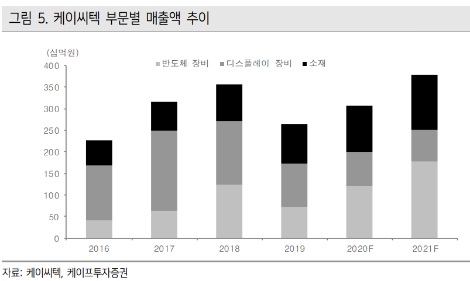

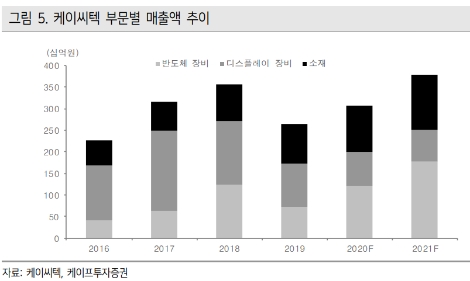

올해 보수적이었던 반도체 고객사의 투자는 내년 확대될 전망으로 삼성전자는 특히 NAND 투자에 적극적으로 대응할 예정이다. DRAM은 NAND보다는 보수적이겠으나 2020년 대비는 증가할 전망이다. 고객사 투자 Cycle에 따른 2021년 반도체 장비 매출액은 1765억원(+46.4% YoY)으로 증가할 것으로 예상했다.

삼성전자는 동사에 대해 지분 4.9% 지분투자를 공시했는데, 향후 CMP 장비와 Slurry 소재에 있어 국산화를 기대하게 하는 요소로 판단했다. CMP 장비와 Slurry 소재의 주요 경쟁사는 Ebara, Hitachi Chemical과 같은 일본 업체이기 때문이라고 케이프투자증권측은 분석했다.

케이프투자증권 박성순 연구원은 “Metal CMP와 Metal Slurry의 점유율이 아직 미미하다는 점에서 향후 장비 및 소재 국산화에 따른 점유율 확대가 기대된다”라며 “추가적으로 고객사 Foundry향으로 Oxide CMP 장비가 평가 중으로, 삼성전자가 Foundry 사업에 공격적인 투자를 진행 중인 만큼 퀄 완료시 어플리케이션 다변화가 기대된다”라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

케이프證 “케이씨텍, 비메모리 시장 진입으로 저평가 해소 전망...목표가 3만5000원 제시”

기사입력:2020-11-27 09:37:28

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,044,000 | ▼696,000 |

| 비트코인캐시 | 673,000 | ▼4,000 |

| 이더리움 | 3,037,000 | ▼17,000 |

| 이더리움클래식 | 12,590 | ▼80 |

| 리플 | 2,058 | ▼14 |

| 퀀텀 | 1,346 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,170,000 | ▼523,000 |

| 이더리움 | 3,036,000 | ▼18,000 |

| 이더리움클래식 | 12,580 | ▼70 |

| 메탈 | 409 | ▼4 |

| 리스크 | 192 | ▼1 |

| 리플 | 2,062 | ▼12 |

| 에이다 | 393 | ▼3 |

| 스팀 | 83 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,060,000 | ▼720,000 |

| 비트코인캐시 | 670,500 | ▼7,000 |

| 이더리움 | 3,034,000 | ▼19,000 |

| 이더리움클래식 | 12,580 | ▼80 |

| 리플 | 2,060 | ▼12 |

| 퀀텀 | 1,346 | ▼2 |

| 이오타 | 100 | 0 |

오피니언 〉