[로이슈 심준보 기자] 유안타증권은 영림원소프트랩(060850, 전일 종가 1만4950원)이 3분기 전반적인 성장 기조를 이어가며 양호한 실적을 시현했다며 차후 해외진출 가시화를 기대할 수 있다고 17일 전망했다.

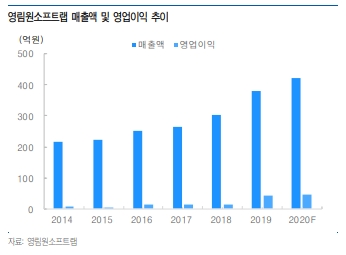

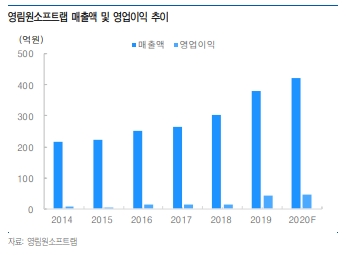

유안타증권에 따르면 영림원소프트랩(이하 영림원)의 3분기 매출액, 영업이익, 당기순이익은 각각 118억원, 18억원, 20억원을 기록했다. 매출액은 YoY 18.6%/QoQ 18.6% 증가, 영업이익은 YoY 136.3% 증가/ QoQ 흑자전환에 성공했다.

유안타증권 박진형 연구원은 "코로나19 영향으로 전 분기 매출이 상대적 부진했으나 3분기 공공사업(공기업) 및 IT/유통서비스 업종의 수요 확대에 따라 매출이 증가했다"라며 "다만 마진은 스마트공장 일부 셧다운 이후 매출 믹스 변화로 기대치가 소폭 둔화됐다"라고 설명했다.

박진형 연구원은 "진입장벽이 높은 ERP 시스템 시장에서 영림원의 주요 경쟁력은 경쟁업체들과 비교해 높은 R&D 투자에 기인한 기술적 우위와 1인 컨설팅PM 구축 컨설팅 등 효율적인 서비스 제공 방식 및 해외 ERP 공급업체에 대응한 중견기업 위주의 포지셔닝 등이다"라며 "영림원은 중견기업 위주로 다양한 산업별 레퍼런스를 가지고 있어 향후 성장의 강도 및 범위가 클 것으로 기대된다"라고 분석했다.

이어 "동사의 주요 고객군은 IT, 자동차, 식품, 제약, 금융, 공공 등 다양한 분야로 해외 ERP 구축 경험을 바탕으로 글로벌 사업 확대도 기대할 수 있다"라며 "일본의 경우, 2017년 현지법인 설립 이후 2019년 SW 공급업체 10곳과 파트너쉽을 체결(2025년 1,000여개 중소기업 확보 목표)했으며 인도네시아도 2018년 클라우드 ERP 제품 런칭, 2025년 MS 5% 확보가 목표"라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

유안타증권 "영림원소프트랩, 3분기 실적 양호...해외진출 가시화"

기사입력:2020-11-17 09:43:48

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 9,052.42 | ▼11.42 |

| 코스닥 | 966.59 | ▼34.34 |

| 코스피200 | 1,459.48 | ▲0.25 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 96,690,000 | ▲1,011,000 |

| 비트코인캐시 | 300,700 | ▲4,200 |

| 이더리움 | 2,622,000 | ▲35,000 |

| 이더리움클래식 | 11,360 | ▲30 |

| 리플 | 1,733 | ▲17 |

| 퀀텀 | 1,104 | ▲14 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 96,800,000 | ▲1,142,000 |

| 이더리움 | 2,623,000 | ▲37,000 |

| 이더리움클래식 | 11,370 | ▲40 |

| 메탈 | 378 | ▲4 |

| 리스크 | 141 | ▲10 |

| 리플 | 1,736 | ▲18 |

| 에이다 | 246 | ▲3 |

| 스팀 | 65 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 96,660,000 | ▲980,000 |

| 비트코인캐시 | 300,900 | ▲4,800 |

| 이더리움 | 2,622,000 | ▲37,000 |

| 이더리움클래식 | 11,380 | ▲70 |

| 리플 | 1,733 | ▲15 |

| 퀀텀 | 1,092 | 0 |

| 이오타 | 68 | 0 |

오피니언 〉