[로이슈 심준보 기자] 메리츠증권은 클리오(237880, 전 거래일 종가 1만6650원)가 3분기 실적 부진을 예상하며 국내 시장에선 코로나19 재확산 영향으로 오프라인 부진이 불가피하나 온라인 및 해외채널은 소폭 성장이 기대된다고 5일 분석했다. 투자의견은 매수 유지, 목표주가는 2만6000원에서 2만3000원으로 하향했다.

메리츠증권에 따르면 클리오는 3분기 매출액 543억원(-12.7% YoY; 이하 YoY), 영업이익 34억원(-43.7%), 순이익 28억원(-54.2)을 기록할 것으로 예상된다. 코로나 재확산 영향으로 오프라인 부진이 불가피할 전망이다.

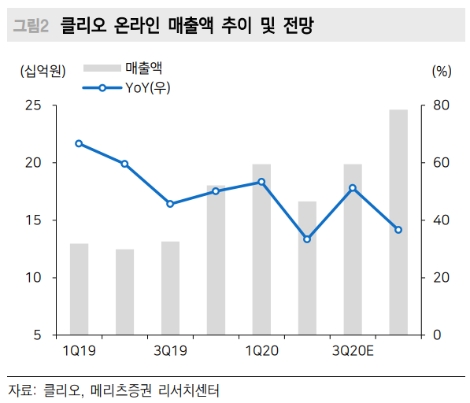

국내 시장의 경우 디지털부문에선 매출액 199억원(+51.2%; 온라인/홈쇼핑 합산)을 예상했는데, 제휴몰과 역직구 모두 강세였다고 판한했다. H&B 매출액으로는 133억원(-22.5%)을 추산하며 오프라인 쇼핑 수요 위축을 감안했다고 전했다. 전문점은 매장 축소에 객수 감소가 동반한 것으로 파악된다며 매출액 61억원(-50.4%)을 추정했다. 면세 예상 매출액은 49억원으로(-49.4%) 직전분기와 유사할 것으로 전망했다.

해외 시장의 경우 일본에서 매출액 47억원(+52.9%)을 달성할 것으로 예상했다. ‘구달’ 호조가 계속되고 있는 가운데 주력 제품(청귤 비타C 세럼) 대용량화 및 플랫폼 확장(돈키호테 등) 모두 주효했다고 판단했다. 중국 시장은 매출액 19억원(+56.0%)으로 전년동기대비 크게 증가할 것으로 예측했다.

메리츠증권 하누리, 정은수 연구원은 “클리오의 3분기 실적 부진이 예상돼 적정주가를 11% 하향하나 판매 채널 운용에 대한 기대는 유효한 바, 매수 접근을 추천한다”라며 “내년 상반기부터는 매장 효율화에 따른 손익 개선이 확인될 전망”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

메리츠증권 “클리오, 3분기 예견된 부진...목표주가 하향”

기사입력:2020-10-05 09:24:04

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,405.75 | ▼375.45 |

| 코스닥 | 1,096.89 | ▼64.63 |

| 코스피200 | 804.86 | ▼57.64 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,470,000 | ▼957,000 |

| 비트코인캐시 | 712,500 | ▼4,000 |

| 이더리움 | 3,168,000 | ▼24,000 |

| 이더리움클래식 | 12,480 | ▲60 |

| 리플 | 2,110 | ▼10 |

| 퀀텀 | 1,283 | ▲11 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,385,000 | ▼1,050,000 |

| 이더리움 | 3,160,000 | ▼25,000 |

| 이더리움클래식 | 12,460 | ▲40 |

| 메탈 | 407 | ▲9 |

| 리스크 | 189 | ▼1 |

| 리플 | 2,108 | ▼11 |

| 에이다 | 386 | ▼2 |

| 스팀 | 88 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,520,000 | ▼1,130,000 |

| 비트코인캐시 | 710,000 | ▼6,500 |

| 이더리움 | 3,167,000 | ▼30,000 |

| 이더리움클래식 | 12,450 | ▲30 |

| 리플 | 2,109 | ▼16 |

| 퀀텀 | 1,276 | ▲10 |

| 이오타 | 87 | ▼0 |

오피니언 〉