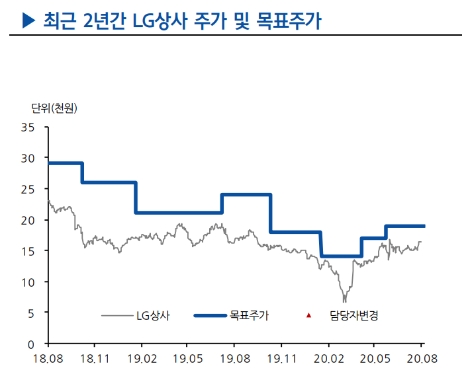

[로이슈 심준보 기자] 현대차증권은 LG상사(001120, 전일 종가 1만5350원)가 상반기 부진했으나 지난해 낮은 기저효과와 물류의 안정적인 이익 창출과 함께 석탄 부문의 이익 기여도 증가로 3분기부터 실적 개선을 이룰 것이라고 19일 전망했다. 투자의견은 매수 유지, 목표주가도 1만9000원을 유지했다.

현대차증권에 따르면 LG상사는 2분기 연결기준 매출액 2조3073억원(YoY -11.8%), 영업이익 302억원(YoY –40.8%)으로 당초 전망치를 하회하는 부진한 실적을 기록했다.

매출액이 예상치를 하회한 것은 에너지/팜과 물류부문의 증가에도 불구하고, 트레이딩 물량 감소로 산업재/솔루션 부문이 큰 폭 감소했기 때문이라고 현대차증권은 분석했다. 영업이익 부진은 물류부문(항공 및 W&D 물동량 증가)의 호조에도 불구하고 에너지/팜(석탄시황 약세)과 산업재/솔루션 부문(트레이딩 물량 감소)의 감소 때문이라고 진단했다.

현대차증권 박종렬 연구원은 “글로벌 경기 침체에 따른 교역량 감소로 산업재/솔루션 부문의 큰 폭 감소가 예상돼 하반기에도 매출액 감소세는 지속될 것”이라며 “반면 영업이익은 3분기부터 증가세로 반전될 것인데, 이는 지난해 낮은 기저효과와 함께 물류와 에너지/팜 부문의 견조한 영업이익 창출 때문”이라고 내다봤다.

이어 “에너지(석탄)부문의 실적 개선 추세는 지속될 전망”이라며 “Ensham 광구 생산량 감소에도 불구하고 GAM 광구 증산이 전체 생산량 증가로 연결될 것”이라고 설명했다. 2분기 석탄가격은 전분기 대비 소폭 하락한 수준이나, 우려할 정도는 아니라며 GAM 광구 생산량 증가로 규모의 경제 효과로 영업이익은 안정적인 창출이 가능할 것이라고 예상했다.

박종렬 연구원은 “결론적으로 트레이딩(산업재/솔루션) 부문의 매출 감소는 당분간 불가피할 것이나 물류사업과 에너지(석탄) 부문의 견조한 실적이 하반기 영업이익 증가를 견인할 것으로 판단한다”라며 “하반기 양호한 실적 모멘텀과 주주가치 증대에 대한 노력 등으로 견조한 주가 상승 가능할 것”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

현대차증권 "LG상사, 석탄 기여도 증가로 3분기 실적 개선 전망"

기사입력:2020-08-19 09:30:59

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,408,000 | ▲469,000 |

| 비트코인캐시 | 671,500 | ▲1,000 |

| 이더리움 | 3,052,000 | ▲26,000 |

| 이더리움클래식 | 12,680 | ▲120 |

| 리플 | 2,078 | ▲25 |

| 퀀텀 | 1,358 | ▲11 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,502,000 | ▲456,000 |

| 이더리움 | 3,055,000 | ▲21,000 |

| 이더리움클래식 | 12,680 | ▲90 |

| 메탈 | 415 | ▲7 |

| 리스크 | 195 | ▲2 |

| 리플 | 2,077 | ▲19 |

| 에이다 | 396 | ▲4 |

| 스팀 | 85 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,410,000 | ▲350,000 |

| 비트코인캐시 | 668,500 | ▼1,500 |

| 이더리움 | 3,054,000 | ▲26,000 |

| 이더리움클래식 | 12,670 | ▲90 |

| 리플 | 2,077 | ▲21 |

| 퀀텀 | 1,346 | 0 |

| 이오타 | 100 | 0 |

오피니언 〉