[로이슈 심준보 기자] 키움증권은 슈피겐코리아(192440, 전일 종가 7만1200원)가 애플 신제품 출시에 따른 아이폰 케이스 판매 호조 지속과 자회사 슈피겐뷰티의 미국 주 정부향 코로나19 관련 품목 수주에 따른 모멘텀, 제품 포트폴리오 다각화 및 웨어러블 케이스 실적 성장세 등을 고려할 때 현 주가는 저평가 되어있으며 자회사 슈피겐뷰티의 아마존향 높은 추가 수주 가능성까지 고려하면 실적 업사이드 포텐셜은 높다고 11일 전망했다. 투자의견은 매수로 상향, 목표주가도 7만원에서 9만5000원으로 상향했다.

키움증권에 따르면 슈피겐코리아는 9일 자회사 슈피겐뷰티에 288억원 금전대여결정 공시를 했으며 금전 대여 총 금액은 398.4억원이다. 금전 대여 요인은 미국 캘리포니아 주정부 위탁 수주로 인한 글로벌 유통업체인 아마존향 코로나19 관련 품목 약 5000만불 수주에 기인한다. 미국 캘리포니아 주정부 이외 타 주정부와 코로나19 관련품목 추가적인 수주 가능성도 높은 상황이며 코로나19 확산에 따른 관련 품목의 가파른 수요 증가를 고려 시 파트너사들의 미국 아마존 독점 판매권을 확보한 슈피겐코리아의 추가적인 수주 가능성도 점쳤다.

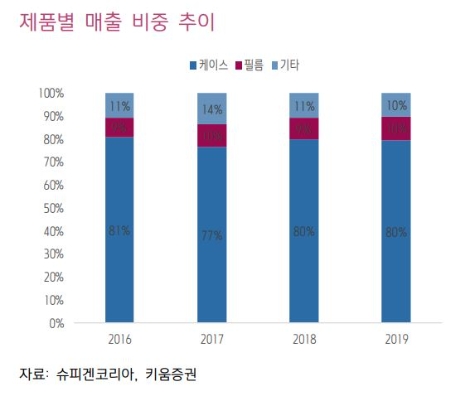

슈피겐코리아의 전체 매출 내 애플향 비중은 2017년 45%, 2018년 47%, 2019년 50%로 높은

비중을 차지하고 있음에 따라 애플의 신제품 출시는 동사의 큰 성장모멘텀 중 하나라고 키움증권은 분석했다. 올해 4월 보급형 모델 SE2 출시 이후 동사의 아이폰 케이스 매출은 전년 동기 대비 약 25%정도 성장한 것으로 추정되며 상반기 이 같은 추세는 지속될 것으로 판단했다. 추가적으로 하반기 플래그십 모델 아이폰12(첫 5G 적용)이 출시될 예정이며 기존 플래그십 모델 대비 가격이 저렴함에 따라 폭발적인 수요를 예상했다.

웨어러블 케이스는 지난해 4분기 사업부를 신설해 자체 개발 및 판매 중이며 갤럭시버즈+ 및 에어팟프로, 애플워치 등 웨어러블 기기 판매 호조에 따라 올해는 170억원(+86.8% YoY) 수준의 매출을 기록할 것으로 예상했다.

키움증권 박재일 연구원은 “슈피겐코리아에 책정한 목표주가 9만5000원은 2020년 실적 추정치 상향한 예상 EPS 9305원과 2021년 예상 EPS 8219원 평균인 8763원에 Target multiple 10.8배를 적용하여 산출했다”라며 “애플 신제품 출시에 따른 아이폰 케이스 판매 호조 지속과 자회사 슈피겐뷰티의 미국 주 정부향 코로나19 관련 품목 수주에 따른 모멘텀, 제품 포트폴리오 다각화 및 웨어러블 케이스 실적 성장세 등을 고려 시 2020E PER 7.4배 수준의 현 주가는 저평가 되어있으며 자회사 슈피겐뷰티 아마존향 높은 추가 수주 가능 성을 고려 시 실적 업사이드 포텐셜은 높다고 판단된다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

[로&스탁] 키움증권 "슈피겐코리아, 케이스 호조·자회사 모멘텀 고려시 실적 반등 예상...목표주가↑"

기사입력:2020-06-11 09:37:30

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,660,000 | ▲321,000 |

| 비트코인캐시 | 674,000 | ▲2,000 |

| 이더리움 | 3,066,000 | ▲18,000 |

| 이더리움클래식 | 12,810 | ▲100 |

| 리플 | 2,080 | ▲2 |

| 퀀텀 | 1,370 | ▲7 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,789,000 | ▲353,000 |

| 이더리움 | 3,071,000 | ▲21,000 |

| 이더리움클래식 | 12,840 | ▲140 |

| 메탈 | 415 | 0 |

| 리스크 | 195 | 0 |

| 리플 | 2,082 | ▲3 |

| 에이다 | 399 | ▲2 |

| 스팀 | 85 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,610,000 | ▲240,000 |

| 비트코인캐시 | 672,500 | ▼2,000 |

| 이더리움 | 3,070,000 | ▲26,000 |

| 이더리움클래식 | 12,830 | ▲80 |

| 리플 | 2,080 | ▲2 |

| 퀀텀 | 1,346 | 0 |

| 이오타 | 100 | 0 |

오피니언 〉