[로이슈 심준보 기자] 유안타증권은 에스엔유(080000, 전일 종가 3685원)가 모회사 에스에프에이와 협업으로 활로를 모색할 것이라며 지난 2년간 역성장 이후 올해가 성장궤도 재진입의 원년이라고 2일 전망했다. 투자의견과 목표주가는 제시하지 않았다.

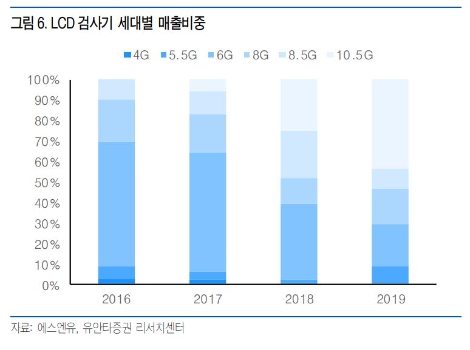

유안타증권에 따르면 에스엔유는 서울대학교 내 연구소에서 출발한 디스플레이 장비업체로 2016년 말 에스에프에이로 최대주주가 변경됐다(지분 37.2%). 주력 장비는 AOI기반 LCD 검사기(액정 투입량 검사, 박막두께 검사 등)이며 삼성디스플레이 및 중화권 주요 패널 업체들(BOE, CSOT, Visionox 등)과 거래중이다. 그 외 5.5세대 이하 소형 OLED 증착기, 2차전지 공정장비, 외관검사기 등을 제조중이다.

국내 및 중국 패널업체들의 LCD 라인 투자 사이클 종료에 따른 장비 수요둔화 영향으로 에스엔유의 실적은 2017년 이후 2년간 역성장(2017년 1162억원→2018년 826억원→2019년 643억원)중이었다.

이에 모회사 에스에프에이와의 협업을 통해 성장 활로를 모색할 것으로 유안타증권은 예상했다. 2차전지 외관검사기 등을 비롯해 기존에 외주 형태로 진행되던 에스에프에이의 OLED 물류 및 공정 장비 부품 설계 및 제작을 올해부터 에스엔유가 담당하게 됐다고 덧붙였다.

유안타증권 김광진 연구원은 “이에 따라 에스에프에이향 매출은 지난해 약 130억원 수준에서 올해 최소 400억원 이상으로 3배 이상 증가할 것”이라며 “에스엔유의 설계 및 제작 능력 검증을 위해 올해는 기존 외주 물량중 일부만을 내재화하는 것으로 파악되며 기술 난이도 측면에서 보다 상위에 있는 OLED 증착기 제작 기술을 보유한 만큼 에스에프에이의 품질 요구 수준에 부합하는 데는 문제가 없을 것으로 판단, 향후 점진적으로 물량 확대될 가능성이 매우 높은 상황”이라고 설명했다.

유안타증권은 에스엔유의 올해 실적으로 매출액 1200억원(+86.9%, YoY), 영업이익 120억원(+37.9%, YoY), 지배주주순이익 110억원(+46.7%, YoY)을 제시했다.

김광진 연구원은 “올해가 에스에프에이의 부품 내재화 수혜 첫 해인 점을 감안하면 단계적으로 물량이 확대될 가능성은 매우 높다”라며 “1분기 말 기준 현금 및 현금성자산도 약 433억원 수준으로 풍부한 점을 감안할 때 주가 하방 압력은 제한적일 것으로 판단하며, 차입금 및 희석증권도 없는 상황”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

[로&스탁] 유안타증권 "에스엔유, 모회사 에스에프에이와 협업으로 성장궤도 재진입"

기사입력:2020-06-02 09:35:39

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 3,175.77 | ▼7.46 |

| 코스닥 | 800.47 | ▲2.77 |

| 코스피200 | 428.07 | ▼0.35 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 158,700,000 | ▲731,000 |

| 비트코인캐시 | 720,000 | ▲5,500 |

| 이더리움 | 3,998,000 | ▲16,000 |

| 이더리움클래식 | 24,910 | ▲330 |

| 리플 | 3,805 | ▲92 |

| 퀀텀 | 3,030 | ▲31 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 158,676,000 | ▲598,000 |

| 이더리움 | 3,999,000 | ▲17,000 |

| 이더리움클래식 | 24,960 | ▲390 |

| 메탈 | 1,033 | ▲15 |

| 리스크 | 576 | ▲6 |

| 리플 | 3,807 | ▲97 |

| 에이다 | 993 | ▲27 |

| 스팀 | 193 | ▲3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 158,750,000 | ▲630,000 |

| 비트코인캐시 | 720,500 | ▲6,000 |

| 이더리움 | 3,999,000 | ▲14,000 |

| 이더리움클래식 | 24,910 | ▲330 |

| 리플 | 3,805 | ▲88 |

| 퀀텀 | 3,026 | ▲31 |

| 이오타 | 265 | ▲16 |

오피니언 〉