[로이슈 심준보 기자] KTB투자증권은 덴티움(145720, 전일 종가 4만1100원)이 코로나19 여파로 수출이 감소해 시장 기대치를 하회했지만 저점은 지난 상태며, 2분기부터 실적 개선이 기대된다고 12일 전망했다. 투자의견은 매수 유지, 목표주가는 5만5000원에서 6만원으로 상향했다.

KTB투자증권에 따르면 덴티움은 1분기 연결 매출액 408억원(YoY -23.5%, QoQ -38.8%), 영업이익 32억원(-69.7%, -58.2%)으로 매출액은 당사 추정치 및 시장 컨센서스 14% 내외 하회했다.

부문별 매출액은 임플란트 318억원(YoY -33.2%), 디지털 덴티스트리 44억원 (+175.9%), 상품 매출 34억원(-2.7%)을 기록했다. 임플란트 매출 비중은 78.1%(YoY -11.4%p, QoQ +6.1%p)로 전분기 대비 소폭 상승했다.

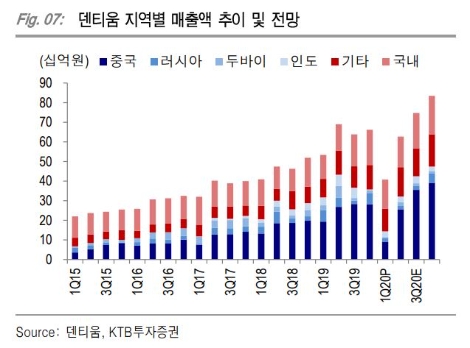

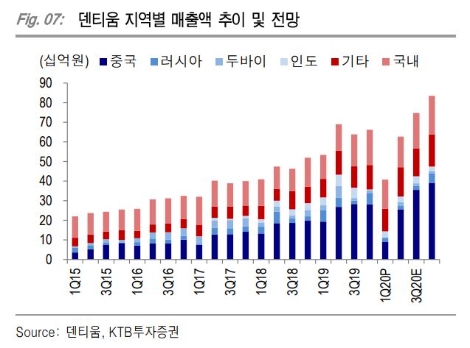

지역별 매출액은 국내 149억원(YoY +22.7%), 중국 91억원(-52.8%), 인도 30억원(-25.0%), 러시아 16억원(-71.4%), 두바이 7억원(-75.0%), 기타 115억원(+20.9%)을 기록했다.

KTB투자증권 강하영, 이혜린 연구원은 “코로나19로 수출 대폭 감소했는데 특히 중국과 러시아 매출이 기존 추정치 122억원, 68억원을 크게 하회하며 부진했다”라며 “중국은 영업 정상화되며 2분기 매출은 200억원 중반으로 회복 기대되나 딜러 비중이 큰 러시아는 2분기에도 부진한 실적이 예상된다”라고 말했다.

이어 “고정비 부담 증가로 OPM 7.9%(YoY -12.0%p, QoQ –8.6%p)로 2015년 3분기 이후 최저치를 기록했는데, 2분기 및 하반기 수출 정상화와 비용 축소 집행으로 연 평균 이익률은 17.9%로 추정한다”라며 “전년 동기 대비 역성장 기조는 이어갈 것으로 보이나 1분기 대비로는 큰 폭 신장을 기대한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

KTB證 "덴티움, 코로나19 여파로 1분기 부진하나 2분기 회복 기대...목표주가 상향"

기사입력:2020-05-12 09:24:37

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,522,000 | ▼101,000 |

| 비트코인캐시 | 675,500 | ▲500 |

| 이더리움 | 3,052,000 | ▼23,000 |

| 이더리움클래식 | 12,720 | ▼90 |

| 리플 | 2,068 | ▼12 |

| 퀀텀 | 1,367 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,623,000 | ▼144,000 |

| 이더리움 | 3,058,000 | ▼21,000 |

| 이더리움클래식 | 12,730 | ▼80 |

| 메탈 | 414 | ▼4 |

| 리스크 | 195 | 0 |

| 리플 | 2,069 | ▼12 |

| 에이다 | 395 | ▼4 |

| 스팀 | 86 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,570,000 | ▼70,000 |

| 비트코인캐시 | 673,500 | ▼2,000 |

| 이더리움 | 3,054,000 | ▼23,000 |

| 이더리움클래식 | 12,720 | ▼110 |

| 리플 | 2,066 | ▼12 |

| 퀀텀 | 1,372 | ▲26 |

| 이오타 | 100 | 0 |

오피니언 〉