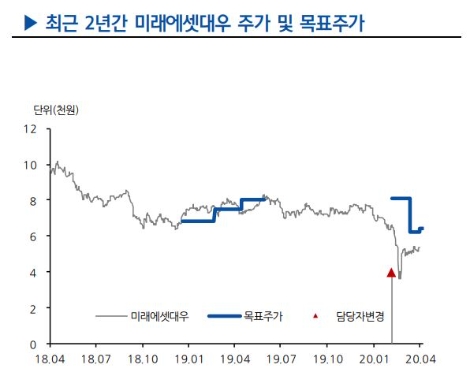

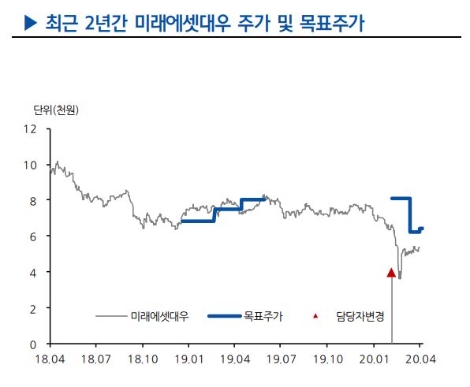

[로이슈 심준보 기자] 현대차증권은 미래에셋대우(006800, 전일 종가 5350원)가 시장 우려보다 선방한 트레이딩 및 상품운용 손익 영향으로 1분기 시장 기대치를 상회하는 이익을 거뒀다며, 대형 증권사 중 상대적으로 낮은 자체 헤지 비중과 자기자본 대비 낮은 채무보증비율을 통한 리스크 관리 능력을 확인했다는 점은 긍정적이라고 29일 분석했다. 투자의견은 매수 유지, 목표주가는 6200원에서 6400원으로 상향했다.

현대차증권에 따르면 미래에셋대우의 1분기 별도 순수수료이익은 전 분기 대비 +21.1%, 전년 동기 대비 +25.2%증가하며 양호한 수준을 시현했다. 연결 기준으로도 전 분기 대비 29.5% 증가했는데 이는 일평균거래대금 증가에 따른 위탁매매수수료(전 분기 대비 +70.7%, 전년 동기 대비 +61.5%) 호조에 기인한다고 분석했다. 국내 위탁수수료뿐 아니라 해외물 수수료 수입도 전 분기 대비 +137.2% 늘어났고, 해외주식 예탁자산 규모 또한 8.3조에 달하며 작년말 대비 0.7조원 증가했다.

현대차증권 김현기 연구원은 “분기 중 IB 및 기타 수수료는 코로나19로 인한 대면 영업 축소로 인해 전 분기 대비 12.2% 감소했다”라며 “PF/자문 수수료도 시장 위축과 부동산PF 규제로 인해 전분기대비 10.8% 감소했다”라고 설명했다.

김현기 연구원은 “주식 시장 불안에 따른 가장 큰 우려 사항이었던 트레이딩 및 상품손익은 시장 우려보다 선방하며 1분기 실적의 컨센서스 상회에 일조했다”라며 “이는 1분기 말 8조원 규모의 투자자산에서 발생한 1064억원에 달하는 분배금 및 배당금 수익으로 일부 손실을 상쇄했기 때문”이라고 진단했다.

이어 “1분기 별도 이자손익은 전 분기 대비 17.6% 감소했는데, 이는 기업여신관련 수익(전 분기 대비 –4.6%)과 신용공여 손익(전 분기 대비 -3.1%) 감소 영향”이라며 “별도 기준 1분기 판관비율은 71.6%로 전년 동기 대비 7.2%pt 개선되었으며 향후 지속적인 점포 관리를 통해 연간 CIR은 낮아질 것으로 전망한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

현대차증권 "미래에셋대우, 트레이딩 및 상품운용 선방으로 1분기 기대치 상회"

기사입력:2020-04-29 09:31:26

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,442,000 | ▲72,000 |

| 비트코인캐시 | 678,500 | ▲1,500 |

| 이더리움 | 3,050,000 | ▼1,000 |

| 이더리움클래식 | 12,720 | ▲30 |

| 리플 | 2,063 | ▲2 |

| 퀀텀 | 1,367 | ▲2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,578,000 | ▲134,000 |

| 이더리움 | 3,055,000 | ▼1,000 |

| 이더리움클래식 | 12,750 | ▲50 |

| 메탈 | 414 | 0 |

| 리스크 | 195 | ▲1 |

| 리플 | 2,064 | ▲1 |

| 에이다 | 396 | ▲2 |

| 스팀 | 86 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,440,000 | ▲80,000 |

| 비트코인캐시 | 679,000 | ▲2,000 |

| 이더리움 | 3,053,000 | ▼1,000 |

| 이더리움클래식 | 12,720 | 0 |

| 리플 | 2,062 | ▲1 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 98 | ▼2 |

오피니언 〉