[로이슈 심준보 기자] KTB투자증권은 송원산업(004430, 전 거래일 종가 1만4450원)이 코로나19에도 1분기 영업이익 180억원을 기록하며 시장 기대치를 상회했다고 27일 분석했다. 투자의견은 매수 유지, 목표주가는 국내외 밸류에이션 수준을 감안해 2만2000원에서 1만8000원으로 하향했다.

KTB투자증권에 따르면 코로나19 영향에 따른 글로벌 석유화학 수요 둔화에도 불구하고 송원산업은 산화방지제 시장에서의 경쟁력(M/S 2위, 글로벌 공급망 확보 등)을 바탕으로 올해 들어 견조한 수출량을 유지했다. 올해 1분기 실적은 지난해 3분기 이후 부진세를 탈피하며 당초 예상 대비 선전했으며, 주가도 실적 개선 기대로 저점대비 급반등세를 기록했다. 전방 수요 관련 변동 우려는 존재하나 올해 실적은 전년대비 개선세 기록을 전망했다.

송원산업은 1분기 매출 2105억원(전 분기 대비 +6.8%), 영업이익 180억원(전년 동기 대비 +31.3%, 전 분기 대비 +119.9%)을 기록하며 전분기 급감했던 실적에서 회복세를 보였으며 외형 및 영업익 증가로 순이익도 개선됐다.

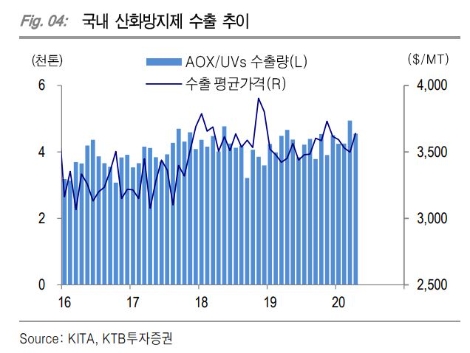

KTB투자증권 이희철 연구원은 “올해 1분기 주력제품 폴리머안정제(PE/PP/ABS 산화방지제) 출하량은 전 분기 대비 +9% 대 증가하며 전년 2~3분기 수준으로 회복했다”라며 “코로나19 영향에 따른 글로벌 경기 침체 불구 물류 차질 등 우려한 주요 구매처의 선수요 및 경쟁사 공급 차질 등으로 동사 수출은 상대적으로 견조했다”라고 판단했다.

이어 “BASF에 이어서 글로벌 2위 M/S(22%) 확보하고 있는 동사는 글로벌 공급망을 구축하고 있어 위기 상황에서 Adeka 등 타사대비 유리하다”라며 “또한 산화방지제 주수요처인 PE/PP는 포장재 및 일부 마스크 등에 사용되면서 수요 타격이 적은 편”이라고 설명했다.

이희철 연구원은 “산화방지제 국내 수출량은 3월에 전년 동기 대비 +10.2% 증가세를 기록했는데 4월 중순경까지는 전년 대비 유사한 수준 기록하고 있는 것으로 나타나 글로벌 경기침체 우려 불구 선방을 예상한다”라며 “따라서 금년 2분기에도 동사 산화방지제 판매량은 견조할 것”이라고 추정했다.

그는 “석유화학용 외에도 윤활유 첨가용 산화방지제 판매 중이나 당초 기대보다는 동제품 성장세는 둔화를 보이고 있다”라며 “주석화합물은 최근 원료가 안정으로 마진 회복하며 1분기 실적 개선에 기여한 것으로 보이고 IT소재용 스폐셜티 제품 마진도 다소 개선세를 예상한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

KTB證 "송원산업, 코로나19에도 1분기 시장 기대치 상회"

기사입력:2020-04-27 09:34:16

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,442,000 | ▲72,000 |

| 비트코인캐시 | 678,500 | ▲1,500 |

| 이더리움 | 3,050,000 | ▼1,000 |

| 이더리움클래식 | 12,720 | ▲30 |

| 리플 | 2,063 | ▲2 |

| 퀀텀 | 1,367 | ▲2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,578,000 | ▲134,000 |

| 이더리움 | 3,055,000 | ▼1,000 |

| 이더리움클래식 | 12,750 | ▲50 |

| 메탈 | 414 | 0 |

| 리스크 | 195 | ▲1 |

| 리플 | 2,064 | ▲1 |

| 에이다 | 396 | ▲2 |

| 스팀 | 86 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,440,000 | ▲80,000 |

| 비트코인캐시 | 679,000 | ▲2,000 |

| 이더리움 | 3,053,000 | ▼1,000 |

| 이더리움클래식 | 12,720 | 0 |

| 리플 | 2,062 | ▲1 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 98 | ▼2 |

오피니언 〉