[로이슈 심준보 기자] 유안타증권은 이베스트투자증권(078020, 전 거래일 종가 3685원)이 차별화된 트레이딩 역량과충분한 자금 여력을 보유한 중소 증권사로 2분기부터 증익이 전망되며 신규 투자여력도 양호하다고 30일 전망했다. 투자의견과 목표주가는 제시하지 않았다.

유안타증권에 따르면 이베스트투자증권은 1999년 국내 최초 온라인 증권사로 설립되었으나 2008년 현재 대주주인 G&A PEF가 지분을 매입한 이후에 법인영업, 트레이딩, IB 사업부를 신설, 종합 증권사로 변모했다. 이후 수차례 매각에 대한 논의가 있었으나 불발되었으며 2019년 신규 경영진 부임 이후로는 매각보다는 성장에 주력하는 것으로 판단된다.

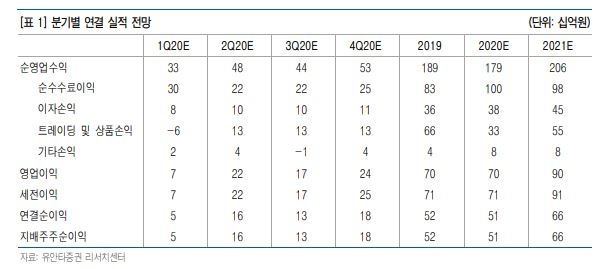

이베스트투자증권은 이번 코로나19 사태로 인한 증시 급락의 영향을 상대적으로 적게 받을 것으로 유안타증권은 내다봤다. 이는 ▲차별화된 트레이딩 역량을 보유하고 있어 1분기 이익 방어가 타사대비 뛰어날 것이고 ▲ELS를 판매하지 않는 가운데 유사시 ABCP 자체 인수를 위한 자금도 충분하기 때문이라고 유안타증권은 설명했다.

이베스트투자증권의 트레이딩 사업부는 채권, 주식, 파생, 멀티에셋 본부로 구성되어있는데, ▲업계 최고수준의 보상체계를 보유하고 있어 장기 근속하는 우수한 트레이더들이 많고 ▲4개 본부가 균형잡힌 운용을 하고 있어 주식 시장 급변에도 안정적인 이익 창출이 가능하다고 분석했다. 실제로 지난 10년간 동사의 트레이딩 및 상품손익은 매년 흑자를 기록했다고도 덧붙였다.

유안타증권 정태준 연구원은 “또한 장외파생 라이선스가 없기 때문에 최근 문제가 되고 있는 ELS 헤지 우려에서도 자유롭다”라며 “이에 더불어 2월 RCPS 발행으로 자금을 확보해놓았기 때문에 ABCP 롤오버가 안되더라도 이를 인수할 수 있는 여력은 충분할 것으로 판단한다”라고 예상했다.

유안타증권은 이베스트투자증권이 올해 연결 기준 지난해와 유사한 512억원의 이익을 거둘 것으로 내다봤다. 정태준 연구원은 “1분기는 증시 급락 영향으로 전년동기대비 감익이 예상되나 2분기부터는 증시 안정화에 따라 전년동기대비 증익할 전망”이라고 예측했다.

정 연구원은 “이베스트투자증권은 아직 신규 투자여력이 양호한 수준인 것으로 판단한다”라며 “2월 발행한 RCPS로 신규 투자여력을 확보했기 때문”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

유안타증권 "이베스트투자증권, 2분기부터 증익 전망"

기사입력:2020-03-30 09:23:48

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,583.90 | ▲490.36 |

| 코스닥 | 1,116.41 | ▲137.97 |

| 코스피200 | 831.22 | ▲74.43 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,450,000 | ▲80,000 |

| 비트코인캐시 | 679,000 | ▲3,500 |

| 이더리움 | 3,051,000 | ▲2,000 |

| 이더리움클래식 | 12,730 | ▲50 |

| 리플 | 2,063 | ▲2 |

| 퀀텀 | 1,367 | ▲2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,593,000 | ▲164,000 |

| 이더리움 | 3,054,000 | ▼1,000 |

| 이더리움클래식 | 12,740 | ▲20 |

| 메탈 | 414 | 0 |

| 리스크 | 195 | ▲1 |

| 리플 | 2,064 | ▲1 |

| 에이다 | 396 | ▲2 |

| 스팀 | 86 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,440,000 | ▲80,000 |

| 비트코인캐시 | 679,000 | ▲2,000 |

| 이더리움 | 3,052,000 | 0 |

| 이더리움클래식 | 12,720 | 0 |

| 리플 | 2,062 | ▲1 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 98 | ▼2 |

오피니언 〉