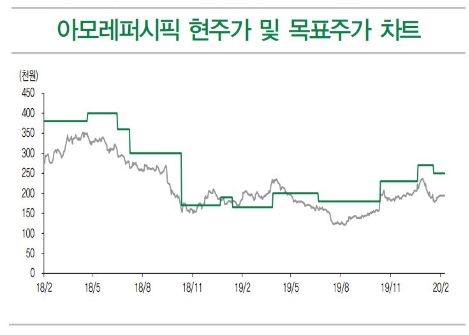

[로이슈 심준보 기자] DB금융투자는 아모레퍼시픽(090430, 전일 종가 19만원)이 코로나19로 면세는 저조하나 역직구는 견조하다며 턴어라운드 기회와 가능성이 증가중이라고 19일 전망했다. 또 입국 통제 등 최악의 경우만 아니라면 현 주가가 중장기적 관점에서 저점이라고 분석했다. 투자의견은 매수 유지, 목표주가도 25만원을 유지했다.

DB금투에 따르면 코로나 바이러스 확산에 따른 영향으로 면세 채널의 영업일수와 트래픽이 소폭 감소하면서 면세 실적이 부진한 것으로 파악된다. 반면 역직구몰의 실적은 우려했던 수준보다 견조하게 수요를 유지하고 있는 것으로 보인다. 따라서 면세 채널의 성장가정을 보수적으로 유지하되 디지털 채널에 대해서는 우려를 잠시 접어도 무난할 것으로 판단했다.

DB금투 박현진 연구원은 “역직구뿐만 아니라 국내 디지털 채널, 예를 들면 소셜커머스, 오픈마켓 등에서의 매출 성장이 높아 올 1분기에도 디지털 채널의 성장세는 이전 분기 성장흐름을 유지하거나 오히려 비대면 채널 선호로 디지털 채널 성장이 강해질 가능성도 있다고 보여진다”라고 설명했다.

또 설화수와 헤라, 프리메라를 중심으로 중국내 마케팅비용 집행이 늘어나는 추세이며, 브랜드별 컨셉을 강조하는 전략은 모멘텀이 약했던 브랜드들의 가치를 제고하는 기회가 될 것으로 전망했다.

박현진 연구원은 “이니스프리와 에뛰드의 저성과 매장 구조조정 속도가 빨라질 것으로 예상되며 영업비용의 효율성 검토로 판관비 부담을 낮추고자 하는 노력도 보일 전망이다”라며 “다만 디지털 채널로의 비용 이전으로 ROI가 크게 개선되기는 어렵다는 판단이나 긍정적인 점은 과거보다 전략의 방향성은 뚜렷해졌고, 턴어라운드 기회와 가능성도 높아졌다고 보여진다”라고 진단했다.

박 연구원은 “코로나19 확산에 따른 부정적 영향을 컨센서스가 점차 반영하고 있으며, 최악의 수(입국 통제)만 아니라면 중장기로 현 주가를 바닥일 수 있다”라며 “2월 말이면 좀 더 코로나 영향에 대해 기업들의 톤이 분명해질 것으로 보이나 아직은 볼확실성이 높아 적극적으로 매수 대응을 권하기 어렵지만 중장기로 보면 일시적 조정이고, 메리트가 높은 가격대임은 분명하다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

DB금투 "아모레퍼시픽, 입국 통제 아니면 현 주가가 중장기 저점"

기사입력:2020-02-19 09:23:46

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,491.58 | ▼92.32 |

| 코스닥 | 1,122.08 | ▲5.67 |

| 코스피200 | 815.12 | ▼16.10 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,375,000 | ▲335,000 |

| 비트코인캐시 | 677,500 | ▲2,000 |

| 이더리움 | 3,061,000 | ▲19,000 |

| 이더리움클래식 | 12,760 | ▲90 |

| 리플 | 2,069 | ▲9 |

| 퀀텀 | 1,368 | ▲8 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,529,000 | ▲336,000 |

| 이더리움 | 3,064,000 | ▲19,000 |

| 이더리움클래식 | 12,740 | ▲70 |

| 메탈 | 414 | ▲1 |

| 리스크 | 194 | 0 |

| 리플 | 2,070 | ▲9 |

| 에이다 | 397 | ▲4 |

| 스팀 | 84 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,420,000 | ▲340,000 |

| 비트코인캐시 | 678,000 | ▲2,000 |

| 이더리움 | 3,060,000 | ▲20,000 |

| 이더리움클래식 | 12,650 | ▼20 |

| 리플 | 2,068 | ▲7 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | ▼0 |

오피니언 〉