[로이슈 심준보 기자] 신한금융투자는 제일기획(030000, 전일 종가 2만2000원)의 1분기 연결 영업이익이 전년 동기 대비 6.7% 증가할 것으로 예상된다며 현 주가는 저평가 구간으로 20% 주가 상승이 쉽게 보인다고 18일 전망했다. 투자의견은 매수 유지, 목표주가도 3만1000원을 유지했다.

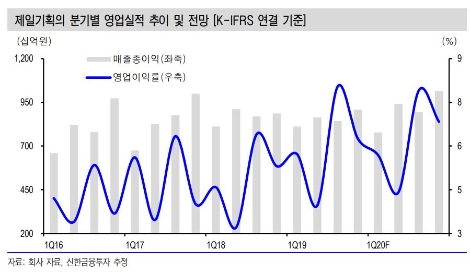

신한금투에 따르면 제일기획의 1분기 연결 매출총이익은 2647억원(전년 동기 대비 +4.8%, 이하 전년 동기 대비), 영업이익은 343억원(+6.7%)을 전망한다. 주가 하락을 야기한 지난 4분기 영업이익 증감률(1.7%) 대비 개선된 수준이다. 역기저효과(지난해 1분기 영업이익 23.5% 증가)에도 성장이 지속되고 있다는 점을 주목해야 한다.

본사 매출총이익은 2.9% 증가한 562억원을 전망했다. 내수가 어렵지만 디지털 중심의 광고 성장을 기대했다.

해외 매출총이익은 2,084억원(+5.3%)을 예상했다. 중국을 제외한 전 지역에서의 성장이 예상된다. 핵심 지역인 유럽과 인도의 매출총이익은 각각 6.0%, 7.8% 증가가 기대된다. 중국은 신종 코로나바이러스 여파를 예상했다.

신한금투 홍세종 연구원은 “제일기획 역사상 업황과 주가가 가장 어려웠던 시기는 2015년 하반기부터 2016년 상반기로 수익성 하락은 물론 최대주주의 지분 매각 이슈가 불거졌던 시기이며 절대주가는 1만5000원까지 하락했다”라며 “당시 EPS(주당순이익) 평균은 729원인 반면 현재 주가는 2만2000원에 지난해 EPS는 1200원을 기록했다”라고 말하며 현재 저평가 구간이라고 분석했다. 이어 “EPS는 64.6% 증가했지만 주가는 46.7% 증가에 그쳤는데, 이는 상승한 코스피를 감안했을 때 쉽게 이해가 되지 않는 괴리다”라며 “이론 주가는 최소 2만5000원에는 위치해야 한다”라고 설명했다.

신한금투는 제일기획이 올해 연결 매출총이익 1.2조원(+6.7%), 영업이익 2302억원(+11.8%)을 기대했다.

홍세종 연구원은 “지속되는 영업이익 증가와 60%의 배당성향, 높아진 M&A 가시성 및 2만2000원 내외까지 하락한 절대주가를 근거로 매수 관점을 유지한다”라며 “닷컴의 성장과 높아진 배당성향(60%)을 감안하면 주가 상승은 시간 문제”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

신한금투 "제일기획, 쉽게 보이는 20% 주가 상승"

기사입력:2020-02-18 09:25:12

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,478.24 | ▼105.66 |

| 코스닥 | 1,120.27 | ▲3.86 |

| 코스피200 | 813.00 | ▼18.22 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,295,000 | ▲189,000 |

| 비트코인캐시 | 677,500 | ▲2,500 |

| 이더리움 | 3,058,000 | ▲16,000 |

| 이더리움클래식 | 12,760 | ▲90 |

| 리플 | 2,067 | ▲6 |

| 퀀텀 | 1,365 | ▲5 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,510,000 | ▲360,000 |

| 이더리움 | 3,061,000 | ▲16,000 |

| 이더리움클래식 | 12,760 | ▲70 |

| 메탈 | 412 | ▼1 |

| 리스크 | 193 | ▼1 |

| 리플 | 2,068 | ▲5 |

| 에이다 | 397 | ▲3 |

| 스팀 | 84 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,330,000 | ▲240,000 |

| 비트코인캐시 | 678,000 | ▲2,500 |

| 이더리움 | 3,057,000 | ▲12,000 |

| 이더리움클래식 | 12,750 | ▲80 |

| 리플 | 2,067 | ▲6 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | ▼0 |

오피니언 〉