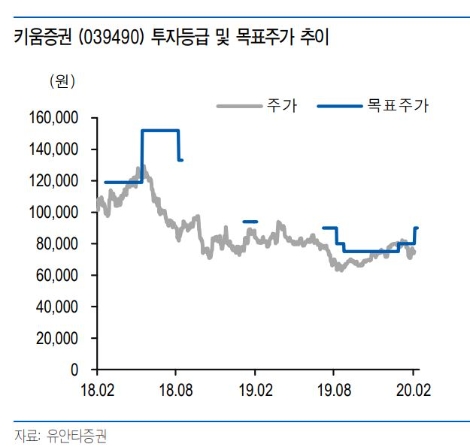

[로이슈 심준보 기자] 유안타증권은 키움증권(039490, 전일 종가 7만4800원)이 4분기 어닝 서프라이즈를 달성했다며 high-beta 전략 강화로 코로나 공포 이후 반등 국면에서 호실적과 리레이팅이 가능할 것이라고 12일 전망했다. 투자의견은 보유(Hold)에서 매수(Buy)로 상향, 목표주가도 8만원에서 9만원으로 상향했다.

유안타증권에 따르면 키움증권의 4분기 연결 이익은 827억원으로, 당사 추정치 778억원과 컨센서스 707억원을 상회했다. 이는 ▲증권의 PI부문 회복과 ▲부동산PF 익스포져 매각에 따른 IB수수료수익의 증가 ▲그리고 자회사의 운용성과 개선 때문인 것으로 판단했다. 이로 인해 이자손익은 추정치를 하회했으나 high-beta 전략 강화로 증시 반등 시 이익 극대화가 가능할 것으로 전망했다.

4분기 증권 별도 이익은 687억원으로 당사 추정치 632억원 상회했다. 이는 앞서 언급했듯이 PI부문 회복과 IB수수료수익의 성장이 두드러졌기 때문이라고 유안타증권은 전했다. ▲PI부문 회복은 4분기 증시 반등에 기인한 것으로, 3분기 대비 PI 포트폴리오의 beta가 소폭 상승한 것으로 판단했다. ▲IB수수료수익 급등은 부동산PF 익스포져 매각이 많았음을 시사한다고 파악했다. 특히 일부 있었던 IB 대출 잔액을 아예 없앴는데, 이는 곧 리테일 신용공여로의 100% 집중을 의미. 이는 향후 마진 개선 요소라고 판단했다.

4분기 비증권 자회사 합산 영업이익은 318억원으로 전분기대비 4.6% 성장했다. 저축은행과 캐피탈의 성장이 두드러진 가운데 PE와 기타 투자조합 및 펀드의 흑자전환이 주효했다고 분석했다. 키움YES저축은행의 영업이익은 3분기 특이요인 소멸로 전분기대비 감소했으나 전년동기대비로는 약 77% 증가했다.

유안타증권 정태준 연구원은 “당사가 기존 HOLD 입장을 제시했던 이유는 ▲부동산PF 규제 이전에는 부동산PF 익스포져 확대에 따른 안정적인 성장 전략의 채택이 가능했던 가운데 ▲동사는 PF에서의 성장보다 는 PI부문 강화가 더 두드러지면서 타사 대비 실적 변동성이 확대되었기 때문이다”라며 “그러나 BUY로 투자의견을 변경하는 이유는 ▲부동산PF 규제로 대형사들의 성장 동력이 꺾인 가운데 ▲결국 운용성과와 실적 모멘텀이 중요해진 환경에서는 동사의 high-beta 전략이 유리할 수 있으며 ▲현재 증시는 코로나 공포 국면으로 과매도 구간을 지나고 있다고 판단하기 때문”이라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

유안타증권 "키움증권, 상반기 전략 강화로 리레이팅 전망...투자의견 매수·목표주가↑"

기사입력:2020-02-12 09:27:19

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,484.08 | ▼99.82 |

| 코스닥 | 1,119.43 | ▲3.02 |

| 코스피200 | 814.01 | ▼17.21 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,364,000 | ▲314,000 |

| 비트코인캐시 | 677,000 | ▲1,500 |

| 이더리움 | 3,062,000 | ▲23,000 |

| 이더리움클래식 | 12,760 | ▲90 |

| 리플 | 2,068 | ▲7 |

| 퀀텀 | 1,368 | ▲7 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,454,000 | ▲324,000 |

| 이더리움 | 3,062,000 | ▲19,000 |

| 이더리움클래식 | 12,740 | ▲70 |

| 메탈 | 414 | ▲1 |

| 리스크 | 194 | ▲1 |

| 리플 | 2,071 | ▲9 |

| 에이다 | 397 | ▲3 |

| 스팀 | 84 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,400,000 | ▲300,000 |

| 비트코인캐시 | 678,000 | ▲1,000 |

| 이더리움 | 3,063,000 | ▲23,000 |

| 이더리움클래식 | 12,650 | ▼20 |

| 리플 | 2,068 | ▲7 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | ▼0 |

오피니언 〉