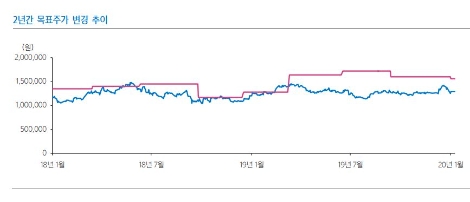

[로이슈 심준보 기자] 삼성증권은 LG생활건강(051900, 전일 종가 129만6000원)이 4분기 시장 기대치에 부합하는 실적을 거뒀으나 화장품의 수익성 악화를 음료의 고마진 탄산음료 판매 호조로 상쇄했다는 점은 아쉽다고 30일 분석했다. 또 미국 및 중국 현지 사업을 위한 마케팅 부담 확대는 이제 시작이라며 최근 바이러스 영향을 감안할 때 투자의견은 매수 유지, 목표주가는 160만원에서 156만원으로 하향 조정한다고 밝혔다.

삼성증권에 따르면 LG생활건강의 4분기 영업이익은 2410억원으로 시장 및 당사 기대 부합했다. 다만 화장품의 수익성 악화에 따른 실망스러운 영업이익을, 음료의 고마진 탄산음료 판매 호조로 얻은 영업이익으로 상쇄한 결과라는 점은 아쉽다고 전했다.

삼성증권 박은경 연구원은 “미국 및 중국 현지 사업을 위한 마케팅 부담 확대는 이제 시작이며 최근 바이러스의 영향도 감안해 2020년 EPS를 기존 추정 대비 4% 하향조정하고 목표주가도 기존 160만원에서 156만원으로 하향 조정한다”라고 전했다.

박은경 연구원은 “화장품 부문 매출액과 영업이익은 각각 전년 대비 27%, 14% 성장했으며 미국 New Avon 편입 효과 배제 시 매출액과 영업이익은 각각 전년 대비 14%, 19% 성장한 것”이라며 “면세점 매출이 전년 대비 11% 성장하는데 그치며 실망스러웠으나 해외 매출이 전년 대비 35~40% 성장하며 당사 매출 기대를 충족했다”라고 진단했다.

이어 “하지만 두 채널간 수익성 차이로 당사 기대 대비 영업이익은 5% 부진했다”라며 “회사의 중국 현지 판매 비중 확대 노력은 2020년 중 계속 이어질 것으로 예상되어 매출에 대한 기대감을 유지해도 수익성에 대한 기대는 낮춰야 할 것으로 판단한다”라고 내다봤다.

박 연구원은 “LG생활건강의 매출액과 영업이익은 각각 전년 대비 15%, 5% 증가할 것으로 가이던스를 제시한다”라며 “미국 New Avon 편입 효과 배제 시 매출액은 9%, 영업이익은 7% 성장할 것”이라고 판단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

삼성증권 "LG생활건강, 미·중 현지 사업 마케팅 부담 확대 시작"

기사입력:2020-01-30 09:19:42

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,539.40 | ▼44.50 |

| 코스닥 | 1,140.18 | ▲23.77 |

| 코스피200 | 822.18 | ▼9.04 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,978,000 | ▼304,000 |

| 비트코인캐시 | 673,500 | ▼1,000 |

| 이더리움 | 3,048,000 | ▼5,000 |

| 이더리움클래식 | 12,730 | ▲20 |

| 리플 | 2,056 | ▼8 |

| 퀀텀 | 1,361 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 104,110,000 | ▼267,000 |

| 이더리움 | 3,052,000 | ▼2,000 |

| 이더리움클래식 | 12,730 | ▲20 |

| 메탈 | 417 | ▲4 |

| 리스크 | 194 | ▼1 |

| 리플 | 2,059 | ▼6 |

| 에이다 | 396 | ▲1 |

| 스팀 | 85 | ▲0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,960,000 | ▼310,000 |

| 비트코인캐시 | 673,500 | 0 |

| 이더리움 | 3,048,000 | ▼2,000 |

| 이더리움클래식 | 12,720 | ▼10 |

| 리플 | 2,056 | ▼9 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉