[로이슈 심준보 기자] 하나금융투자는 와이지엔터테인먼트(122870, 전일 종가 2만6400원)가 빅뱅 재계약이라는 큰 산이 남아있으나 지드래곤 등 멤버들의 제대로 인한 불확실성 해소와 상환전환우선주 상환, 세무 및 경찰조사 마무리 등으로 내년 상승 잠재력이 가장 높은 기획사가 될 것이라고 23일 분석했다. 투자의견은 매수 유지, 목표주가는 2만8000원에서 3만1000원으로 상향했다.

하나금투에 따르면 와이지엔터테인먼트의 3분기 예상 매출액은 639억원(전년 동기 대비 2% 감소), 영업이익은 –13억원(전년 동기 대비 적자전환)으로 은지원·김진우(위너)의 컴백과 블랙핑크의 태국 투어(3회)등 부진한 활동으로 시장 기대치인 2억원을 하회할 전망이다. 다만 4분기에는 악동뮤지션의 음원 및 위너·블랙핑크(추정) 컴백이 반영되며 본업은 다소 회복할 것으로 추정된다. YG플러스는 2분기 21억원의 영업이익에 이어 하반기에도 분기 10억원 내외의 이익 기여가 예상된다.

하나금투 이기훈, 박다겸 연구원은 “와이지엔터테인먼트에 있어 중요한 첫 번째 이벤트는 10월 지드래곤에 이어 11월 대성·태양의 제대로 재계약 여부에 관심을 가져야 할 것”이라며 “아직 정해진 바는 없으나 SM/YG와 AVEX의 관계 및 동방신기의 사례(JYJ의 일본 활동 제약)을 감안하면 가능성은 높아 보인다”라고 분석했다.

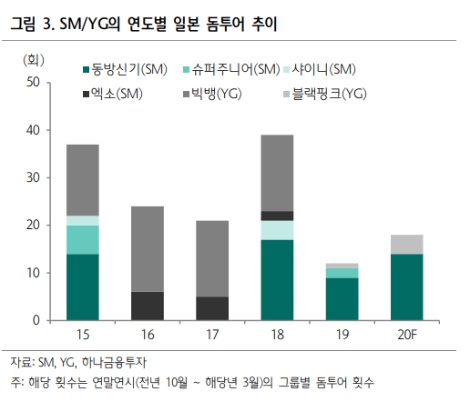

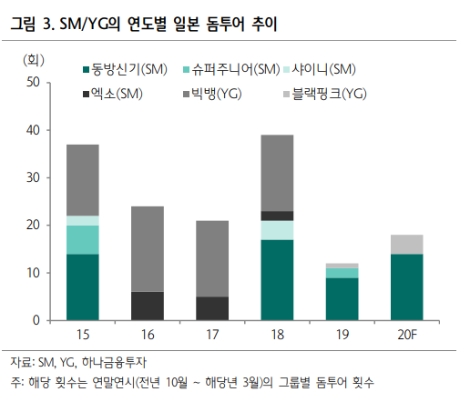

이기훈, 박다겸 연구원은 “최근 5년간 SM/YG의 합산 돔 투어는 연간 20~40회로 이 중 40~50%가 빅뱅이었는데, 일본 돔 투어가 기대 수준(연간 80~100만명)만큼 이뤄진다면 연간 영업이익 300억원 이상은 충분히 달성 가능할 것”이라고 예측했다.

이어 트레저13의 데뷔 시점도 고려해야 한다고 언급했다. 이기훈, 박다겸 연구원은 “이미 잠재적 경쟁 그룹인 TXT가 상당한 수준의 팬덤을 확보했고, SM도 신인 데뷔를 발표했기에 늦어도 내년 1분기에는 데뷔해야 경쟁이 가능하다”라며 “자작곡이 아닌 YG의 프로듀싱과 일본인 4명이 포함된 멤버 구성의 가능성은 여전히 기대감이 높다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

하나금투 "와이지엔터테인먼트, 지드래곤 전역 기대감에 목표주가↑"

기사입력:2019-10-23 09:31:28

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,834,000 | ▲129,000 |

| 비트코인캐시 | 866,500 | ▲1,000 |

| 이더리움 | 4,649,000 | ▼1,000 |

| 이더리움클래식 | 19,680 | 0 |

| 리플 | 3,021 | ▲4 |

| 퀀텀 | 2,270 | ▲2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,951,000 | ▲231,000 |

| 이더리움 | 4,651,000 | ▲2,000 |

| 이더리움클래식 | 19,670 | 0 |

| 메탈 | 601 | ▼2 |

| 리스크 | 307 | ▼2 |

| 리플 | 3,021 | ▲3 |

| 에이다 | 613 | ▲1 |

| 스팀 | 106 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,890,000 | ▲190,000 |

| 비트코인캐시 | 865,000 | ▼500 |

| 이더리움 | 4,649,000 | ▼1,000 |

| 이더리움클래식 | 19,660 | ▲70 |

| 리플 | 3,023 | ▲6 |

| 퀀텀 | 2,223 | ▼41 |

| 이오타 | 150 | 0 |

오피니언 〉