[로이슈 심준보 기자] 메리츠종금증권은 펄어비스(251270, 전일 종가 17만5300원)가 경쟁작인 넥슨의 트라하의 영향이 크지 않았다며, 1분기 부진한 영업이익을 거뒀지만 게임업종 탑 픽을 유지한다고 23일 분석했다. 투자의견은 매수 유지, 목표주가는 30만원에서 26만원으로 하향 조정했다.

메리츠종금증권에 따르면 펄어비스의 1분기 매출액은 1310억원(전년 동기 대비 75.5% 증가), 영업이익은 222억원(전년 동기 대비 33.8% 감소)로 시장 기대치에 부합했다. 검은사막 PC 매출액은 352억원, 검은사막M의 국가별 매출액은 한국 414억원(일평균 4.5억원), 대만 73억원(일 0.8억원), 일본 340억원(일 10억원), 총 827억원(전 분기 대비 41.5% 증가)으로 추정했다.

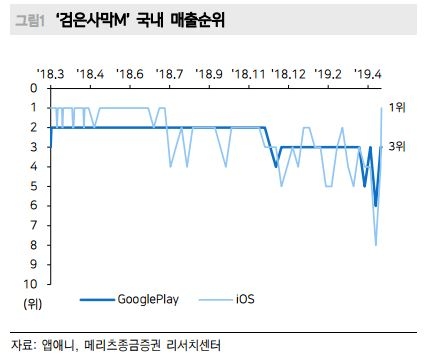

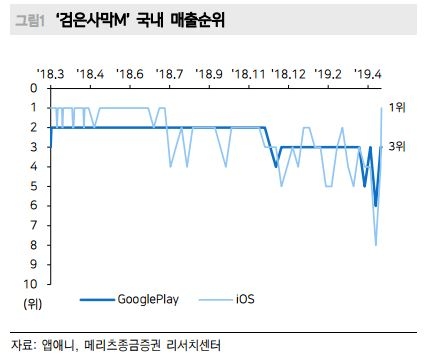

메리츠종금증권 김동희 연구원은 “지난 18일 올해 상반기 기대작 중의 하나인 넥슨 ‘트라하’가 출시 이후 4일 경과한 22일 현재, 매출 순위 구글 4위, 애플 4위를 기록하고 있어 Top 3 게임의 경쟁 리스크는 예상보다 크지 않았다”라며 “펄어비스는 지난 17일 11번째 신규캐릭터 ‘매화’를 오픈하며 다량의 펄과 반려동물 포함한 아이템 이벤트 진행했는데, 트라하 출시 이후에도 구글과 애플에서 매출 순위 3위권 기록하며 안정적으로 경쟁작 출시로 인한 부정적 영향은 크지 않다”라고 분석했다.

김동희 연구원은 “검은사막 Xbox 매출액은 50억원으로 첫달 패키지판매수는 30만장을 가정하였으나 3개월 안분 인식하였으며 하반기로 갈수록 인게임 매출 비중이 확대될 전망”이라며 “영업이익률은 16.9%로 전 분기 대비 1.4%p 하락하는데 개발자 인센티브 90억원, 일본 마케팅비 200억원 등 일회성 비용이 다수 포함됐다”라고 밝혔다.

이어서 “중국 정부는 지난 2일 30개의 외자판호 발급에 이어 22일부터 자국과 해외게임에 적용되는 신규 판호에 대한 접수도 재개했다”라며 “확률정보 공개, 폭력성 자제, 포커와 마작게임 금지, 중국의 역사와 정치에 대한 정확한 정보공개 등 규제의 틀이 자리잡고 있다는 점은 대형퍼블리셔를 통해 중국 시장 진출하려는 한국 게임사들에게는 오히려 긍정적으로 텐센트, 넷이즈 등 대형 퍼블리셔의 지배력은 견고할 전망”이라고 전했다.

심준보 기자 sjb@rawissue.co.kr

메리츠證 “펄어비스, 트라하 리스크 낮아... 1분기 영업익은 부진”

기사입력:2019-04-23 09:45:26

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,627,000 | ▼106,000 |

| 비트코인캐시 | 867,500 | ▲2,000 |

| 이더리움 | 4,654,000 | 0 |

| 이더리움클래식 | 19,650 | ▼40 |

| 리플 | 3,018 | ▼4 |

| 퀀텀 | 2,220 | ▲7 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,680,000 | 0 |

| 이더리움 | 4,657,000 | ▲3,000 |

| 이더리움클래식 | 19,620 | ▼60 |

| 메탈 | 601 | ▼1 |

| 리스크 | 302 | 0 |

| 리플 | 3,022 | ▲1 |

| 에이다 | 612 | ▼1 |

| 스팀 | 105 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,620,000 | ▼120,000 |

| 비트코인캐시 | 866,500 | ▲500 |

| 이더리움 | 4,655,000 | ▲1,000 |

| 이더리움클래식 | 19,690 | ▲20 |

| 리플 | 3,019 | ▼2 |

| 퀀텀 | 2,222 | ▲7 |

| 이오타 | 148 | 0 |

오피니언 〉