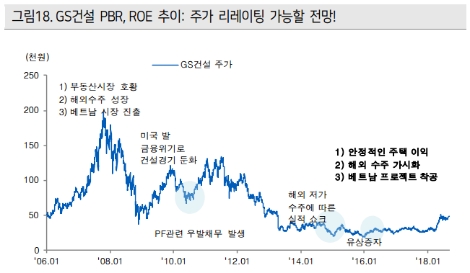

[로이슈 심준보 기자] 케이프투자증권은 GS건설(006360, 전일 종가 4만8450원)이 3분기 주택 입주 물량 증가로 인한 정산 이익 반영과 4분기 해외 수주 기대감, 특히 연말에 베트남 프로젝트의 착공으로 성장동력 확보로 주가 리레이팅이 가능하다며, 업종 내 Top pick으로 유지한다고 5일 밝혔다. 투자의견은 매수 유지, 목표주가도 6만7000원을 유지했다.

케이프투자증권에 따르면 베트남은 정치적으로 안정적이고 정부정책 외국인 투자자에 우호적이며, 건설 시장 성장 잠재력이 높다. 한반도의 1.5배에 달하는 면적과 1억명에 육박하는 인구와 높은 출산률과 젊은 층이 많고 기대 수명 역시 길어지고 있다는 것. 빠른 경제 성장을 뒷받침할 만한 인프라 투자가 필요하다고 케이프투자증권은 분석했다.

케이프투자증권 김미송 연구원은 “베트남의 건설시장 성장률은 GDP 성장률을 능가할 전망”이라며 “도시화율이 아시아-태평양 지역에서 평균을 하회하기 때문”이라고 예측했다.

GS건설은 경제도시이며 베트남 내 최대 소비시장인 호치민에서 사업을 추진중으로, 세부 사업 내용은 ▲투티엠 4만㎡(약 1.2만평) 부지에 고층 아파트 817세대, 상업용 빌딩 공급 계획과 ▲나베 신도시 350만㎡(106만평) 규모의 부지에 총 1.7만세대 주택 공급 계획으로 이는 총 5단계로 2030년까지 추진될 전망이다. 또한 ▲ 9군 미니신도시 90만㎡(28만평)에 2020년 이후 6500세대 규모의 주택 공급 계획이 있는 것으로 알려졌다.

김미송 연구원은 “GS건설의 베트남 사업 규모는 총 매출 10조6000억원(투티엠 9000억원, 나베 8조2000억원, 9군 미니신도시 1조4000억원)으로 추정된다”라며 “주택가격이 상승하고 있어 준공 후 분양을 선택할 가능성이 높아졌다는 측면에서 2022년부터 실적에 기여할 것”이라고 전망했다.

김 연구원은 “3분기 주택 입주 물량 증가로 이익이 가능성이 있고, 4분기 해외 수주 기대감이 높아지며 연말 베트남 프로젝트 착공으로 장기 성장 동력을 확보했다”라며 “이는 GS건설의 주가 리레이팅으로 이어질 가능성이 높다”라고 분석했다.

심준보 기자 sjb@rawissue.co.kr

케이프證 “GS건설, 베트남 프로젝트 착공으로 주가 리레이팅 가능”

기사입력:2018-09-05 09:04:21

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,529.76 | ▼54.14 |

| 코스닥 | 1,143.63 | ▲27.22 |

| 코스피200 | 820.48 | ▼10.74 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,119,000 | ▼941,000 |

| 비트코인캐시 | 670,500 | ▼3,500 |

| 이더리움 | 3,021,000 | ▼28,000 |

| 이더리움클래식 | 12,640 | ▼90 |

| 리플 | 2,042 | ▼15 |

| 퀀텀 | 1,350 | ▼8 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,625,000 | ▼578,000 |

| 이더리움 | 3,032,000 | ▼20,000 |

| 이더리움클래식 | 12,690 | ▼10 |

| 메탈 | 417 | 0 |

| 리스크 | 194 | ▼1 |

| 리플 | 2,051 | ▼8 |

| 에이다 | 394 | ▼2 |

| 스팀 | 84 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,070,000 | ▼950,000 |

| 비트코인캐시 | 670,000 | ▼4,500 |

| 이더리움 | 3,018,000 | ▼30,000 |

| 이더리움클래식 | 12,680 | ▼40 |

| 리플 | 2,040 | ▼18 |

| 퀀텀 | 1,372 | 0 |

| 이오타 | 97 | 0 |

오피니언 〉