[로이슈 심준보 기자] 현대차증권은 아이센스(099190 전일 종가 2만1600원)가 꾸준한 국내외 성장이 유지되는 점과 센서기술 기반의 제품 라인업 확대를 통해 글로벌 네크워크 역량이 구축된 점을 고려, 투자의견 매수를 권했다. 다만 헬스케어 업계 전반의 하향 추세를 고려해 목표 주가는 기존 3만5000원에서 3만원으로 하향한다고 23일 밝혔다.

현대차증권에 따르면 아이센스는 올 2분기 전년 동기 대비 국내에서 24%, 아시아에서 14%, 미국 7%, 유럽에서 –16%의 성장을 기록했다. 국내외 혈장스트립 경쟁 심화에도 불구하고 시장 점유율 유지는 양호하다고 현대차증권은 예상했다.

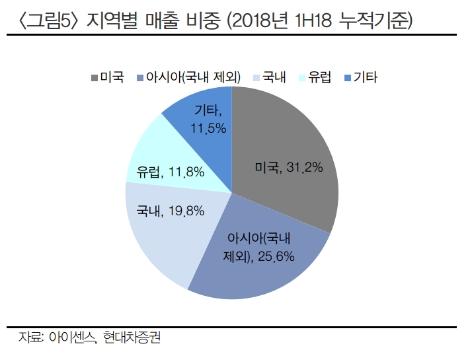

아이센스의 올 상반기 기준 매출비중은 미국 31%, 아시아 26%, 국내 20%, 유럽 12%, 기타 11%로 알려졌다. 또한 주요 고객사인 AgaMatrix는 역성장했지만 핵심 고객사인 Arkray와 국내 업체의 양호한 매출 성장이 지속되고 있는 것으로 전해졌다.

현대차증권에 의하면 연결 대상인 중국법인은 2분기에 영업이익 흑자전환했고 CoaguSense 역시 동기간 8억원 영업적자에서 약 5000만원으로 영업적자 폭을 축소했으며, 하반기 중 흑자전환 가능할 전망이다.

상반기엔 AgaMatrix는 물량 감소 및 일회성 컨설팅 비용 지출로 영업이익률이 부진했으나, 하반기 중 연결 대상 해외법인 실적 개선과 Arkray 및 국내 매출 성장을 기반으로 영업 이익률 개선 가능할 것으로 예상한다고 현대차증권은 전했다.

현대차증권 강양구 연구원은 “아이센스는 2019년 중 시장에 출시되는 연속혈당측정기 (CGMS: Continuous Glucose Monitoring System)로 중장기적 성장 모멘텀을 확보 중”이라며 “하반기 중 안정적인 실적 유지 시 현재 수준에서 주가 하락은 제한적일 것으로 판단한다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

현대차증권 “아이센스, 꾸준한 국내외 성장으로 주가 하락은 제한적”

기사입력:2018-08-23 09:09:51

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,900,000 | ▲213,000 |

| 비트코인캐시 | 869,000 | ▲3,000 |

| 이더리움 | 4,652,000 | ▲1,000 |

| 이더리움클래식 | 19,650 | ▼30 |

| 리플 | 3,022 | ▲2 |

| 퀀텀 | 2,247 | ▼19 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,882,000 | ▲125,000 |

| 이더리움 | 4,654,000 | ▲3,000 |

| 이더리움클래식 | 19,660 | ▼10 |

| 메탈 | 601 | ▼2 |

| 리스크 | 306 | ▼3 |

| 리플 | 3,024 | ▲3 |

| 에이다 | 612 | ▼1 |

| 스팀 | 106 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,890,000 | ▲190,000 |

| 비트코인캐시 | 868,500 | ▲500 |

| 이더리움 | 4,655,000 | ▲5,000 |

| 이더리움클래식 | 19,660 | ▲70 |

| 리플 | 3,024 | ▲5 |

| 퀀텀 | 2,223 | ▼29 |

| 이오타 | 150 | 0 |

오피니언 〉