[로이슈 심준보 기자] 교보증권은 대한유화(006650, 전일 종가 25만9500원)가 납사 가격의 진정으로 2분기 양호한 실적 및 주가 상승이 시현될 것이라고 19일 전망했다. 투자의견은 매수 유지, 목표주가는 41만원에서 37만원으로 하향했다.

교보증권에 따르면 목표주가 하락은 EBITDA(법인세 이자 감가상각비 차감 전 영업이익) 전망치를 하향하며 조정한 것으로, 납사 가격 진정과 PER(주가수익비율)가 5.5배로 저평가된 점을 볼 때 주가 반등이 일어날 것이라고 예측했다.

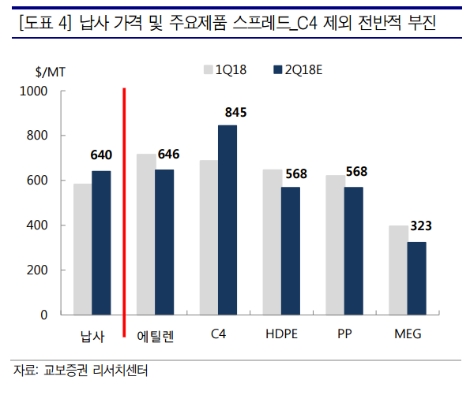

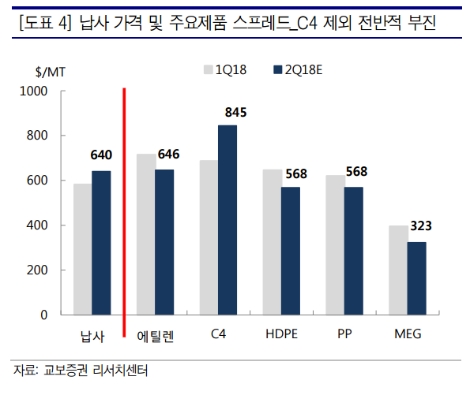

대한유화는 납사가격이 미터톤당 600달러를 상회한 4월 2주차 이래 현재까지 주가 수익률이 –10.3%를 기록하는 등 주가 부진을 겪고 있다. 하지만 사우디와 러시아의 감산 완화 움직임에 따른 유가 하락 전환 및 납사 가격 진정에 힘입어 주가 반등이 일어날 것이라고 교보증권은 전했다.

교보증권 손영주 연구원은 “지난 2년 반 동안 PER 5.5배에서는 항상 주가 반등이 나왔다”라며 “가파른 실적 개선 제한에도 불구하고 유가 하락 전환과 배당금 증가 기대 등 우호적인 상황 속에서 주가 하락 가능성은 낮다”라고 말했다.

교보증권에 의하면 대한유화의 2분기 실적은 매출액 6245억원(전 분기 대비 1.9% 증가), 영업이익 1048억원(전년 동기 대비 1164억원 증가, 전 분기 대비 10억원 증가)로 시장 기대치를 부합할 것으로 예상된다. 올해 총 영업이익은 3967억원(전년 대비 1120억원 증가)로 지난해 정기보수 및 트러블 기저효과로 큰 폭 개선이 예측되나 고가 납사 부담 영향으로 당초 기대치(4500억원 전후)하회는 불가피 할 전망이다.

손영주 연구원은 “사우디와 러시아의 점진적인 증산 흐름 속에 2016년과 2017년 같은 유가 급등의 가능성은 없다”라며 “4분기는 비수기 진입으로 감익이 불가피할 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr

교보증권 “대한유화, 납사 가격 하락이 주가 상승 견인할 것”

기사입력:2018-06-19 09:56:36

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,496,000 | ▼81,000 |

| 비트코인캐시 | 857,500 | ▼3,500 |

| 이더리움 | 4,644,000 | ▼6,000 |

| 이더리움클래식 | 19,460 | ▼80 |

| 리플 | 3,004 | ▼8 |

| 퀀텀 | 2,196 | ▼2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,461,000 | ▼65,000 |

| 이더리움 | 4,643,000 | ▼6,000 |

| 이더리움클래식 | 19,450 | ▼90 |

| 메탈 | 595 | 0 |

| 리스크 | 304 | ▲2 |

| 리플 | 3,006 | ▼8 |

| 에이다 | 607 | ▼2 |

| 스팀 | 104 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,470,000 | ▼100,000 |

| 비트코인캐시 | 856,500 | ▼4,500 |

| 이더리움 | 4,644,000 | ▼6,000 |

| 이더리움클래식 | 19,460 | ▼30 |

| 리플 | 3,005 | ▼7 |

| 퀀텀 | 2,194 | ▼18 |

| 이오타 | 148 | 0 |

오피니언 〉