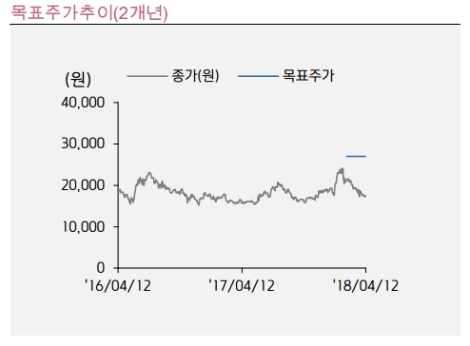

[로이슈 심준보 기자] 키움증권은 항공기 부품 제조업체 아스트(067390, 전일 종가 1만7450원)이 올해에는 주 고객사인 보잉사로 인한 안정적인 성장과 더불어 에어버스를 포함한 유럽권 항공기 제조사와 계약 체결 가능성도 높아 신규 성장 동력 확보가 가능하다고 12일 전망했다. 투자의견은 매수 유지, 목표주가도 2만7000원을 유지했다.

키움증권에 따르면 아스트의 1분기 실적은 매출액 256억원(전년 동기 대비 18.7% 증가), 영업이익 22억원(전년 동기 대비 24.2% 증가)를 기록할 것으로 예상된다. 과거의 사례로 볼 때 주요 고객처인 보잉사의 항공기 인도대수는 상반기보다 하반기에 집중되는 경향이 있어, B737기종의 1분기 예상 인도대수는 지난해와 비슷한 수준인 120대 전후가 될 것으로 추정된다.

키움증권은 2분기부터 지난해에 발표한 계획대로 월 52대 생산에 맞춰 인도대수가 증가할 것으로 예측했다. 이에 따라 매출 성장 역시 2분기부터 본격적으로 이뤄질 것이라고 키움증권 관계자는 전했다.

아스트의 고객사별 매출액을 분석할 때, 보잉사가 차지하는 비중이 약 60~70% 수준으로, 기존 전망과 같이 보잉사의 인도대수 증가로 인한 매출 성장은 안정적일 것이라고 키움증권은 분석했다. 또한 아스트는 기존 납품하던 Sex 48 부품 공급 대수를 늘리는 계약을 체결함으로써, Sec 48 사업 부문 매출액은 지난해 175억원에서 84.7% 증가한 322억원으로 증가할 전망이다.

키움증권 이창희 연구원은 ”아스트의 수주 잔고는 지난해 12월 기준 2조3000억원 규모“라며 ”매출 비중이 높은 보잉사의 아웃소싱 물량 확보와 동시에 캐나다의 봄바르디에사, 브라질의 엠브라에어와 계약을 맺으며 매출처를 다변화하고 있다“고 말했다.

이 연구원은 ”최근 브렉시트 이슈 및 인건비 절감을 위해 유럽 최대 항공기 제조업체인 에어버스사의 아웃소싱 비율이 증가하고 있다“며 ”향후 에어버스를 비롯한 유럽권에서 추가적인 신규 수주 확보 가능성이 크기 때문에 현재 주가는 저평가된 측면이 있다고 판단한다“고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

키움증권 “아스트, 에어버스 등 유럽권 신규 수주 가능성 높아”

기사입력:2018-04-12 09:14:17

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,476,000 | ▼138,000 |

| 비트코인캐시 | 857,500 | ▼3,000 |

| 이더리움 | 4,644,000 | ▼6,000 |

| 이더리움클래식 | 19,460 | ▼80 |

| 리플 | 3,005 | ▼7 |

| 퀀텀 | 2,195 | ▼3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,461,000 | ▼80,000 |

| 이더리움 | 4,643,000 | ▼5,000 |

| 이더리움클래식 | 19,450 | ▼90 |

| 메탈 | 593 | ▼2 |

| 리스크 | 303 | ▲2 |

| 리플 | 3,005 | ▼5 |

| 에이다 | 608 | ▼2 |

| 스팀 | 104 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,420,000 | ▼150,000 |

| 비트코인캐시 | 856,500 | ▼4,500 |

| 이더리움 | 4,642,000 | ▼9,000 |

| 이더리움클래식 | 19,460 | ▼30 |

| 리플 | 3,005 | ▼7 |

| 퀀텀 | 2,194 | ▼18 |

| 이오타 | 148 | 0 |

오피니언 〉