[로이슈 심준보 기자] IBK투자증권은 반도체 관련 장비 업체인 성우테크론(045300, 전일 종가 5780원)이 2차전지로 사업영역을 확장함에 따라 올해 상반기만 80억원의 매출액과 내년 장비부문의 큰 폭의 매출 성장이 예상된다고 11일 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

IBK투자증권에 따르면 성우테크론은 반도체 검사장비와 반도체 리드프레임의 개발 및 생산을 주요 사업으로 영위하는 업체로, 지난해 매출 비중은 반도체 장비가 37%, 부품사업(리드프레임 및 케이블)이 41%, PCB검사가 20%로 구성됐다.

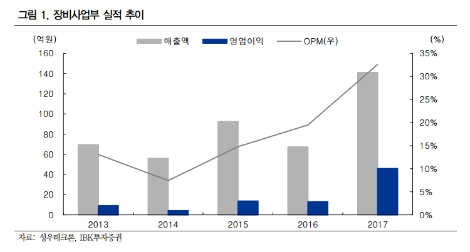

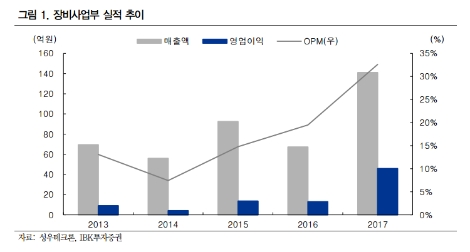

IBK투자증권은 성우테크론의 수익성은 장비부문 성과와 연동돼있다고 전했다. 성우테크론의 장비사업부는 지난해 141억원의 매출액과 46억원의 영업이익을 기록했다. 올해는 2차전지 검사장비 진출로 장비부문의 추가 성장이 예상된다고 IBK투자증권은 설명했다.

성우테크론의 지난 4분기 판매계약 공시를 참조할 때 LG화학으로부터 65억원 수준의 신규 수주가 발생했다. IBK투자증권은 특히 이 수주가 기존의 반도체 기판용 AOI(Auto Optical Inspection) 장비가 아닌 신규 아이템이라는 점이 주목할 만하다고 밝혔다.

IBK투자증권 문경준 연구원은 “성우테크론은 올 상반기에만 80억원 이상의 매출을 달성할 것”이라며 “고객사 투자 계획에 따라 추가 수주도 열려있는 만큼 내년까지 장비부문의 큰 폭의 매출 성장이 예상된다”고 말했다.

IBK투자증권 김달중 연구원은 “올해 성우테크론의 실적은 수주잔고를 토대로 추정할 때 매출액 464억원(전년 대비 21.6% 증가), 영업이익 86억원(전년 대비 60.3% 증가)를 기록할 전망”이라며 “성장이 예상되는 장비부문의 수익성이 사업부중 가장 높기 때문에 믹스개선에 따른 전사적인 이익률 개선이 이뤄질 수 있다”고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

IBK證 “성우테크론, 2차전지로 사업 확장…상반기 매출액 80억 예상”

기사입력:2018-04-11 09:54:40

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,357,000 | ▼69,000 |

| 비트코인캐시 | 850,500 | ▼10,000 |

| 이더리움 | 4,624,000 | ▼9,000 |

| 이더리움클래식 | 19,620 | ▼30 |

| 리플 | 3,015 | ▼5 |

| 퀀텀 | 2,292 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,420,000 | ▼24,000 |

| 이더리움 | 4,629,000 | ▼2,000 |

| 이더리움클래식 | 19,610 | ▼20 |

| 메탈 | 602 | 0 |

| 리스크 | 310 | 0 |

| 리플 | 3,015 | ▼8 |

| 에이다 | 613 | ▼1 |

| 스팀 | 106 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 134,360,000 | ▼50,000 |

| 비트코인캐시 | 849,500 | ▼10,000 |

| 이더리움 | 4,626,000 | ▼8,000 |

| 이더리움클래식 | 19,590 | ▼70 |

| 리플 | 3,014 | ▼8 |

| 퀀텀 | 2,309 | 0 |

| 이오타 | 150 | 0 |

오피니언 〉